Bonjour,

«Cette crise nous enseigne l’importance des réserves»

Elle dirige la CSS, la plus grande compagnie d'assurance maladie de Suisse. En ces temps de pandémie de Covid-19, Philomena Colatrella explique le rôle des réserves des caisses maladie, rappelle qu’elles sont obligatoires et démonte le mythe récurrent selon lequel elles seraient excessives.

Gian Pozzy

Publicité

A mi-mars, une commission du Grand Conseil vaudois exigeait que les primes d’assurance maladie «perçues en trop» soient restituées aux assurés. Selon le Conseil d’Etat, 150 millions auraient été perçus en trop en 2018 dans le seul canton de Vaud. Au niveau du pays, les réserves des assureurs maladie seraient de l’ordre de 9 milliards de francs, soit 5 milliards de plus que le minimum légal. Et certaines caisses provisionneraient jusqu’à 450% de réserves.

Il y a un mois, on ne faisait que suspecter les ravages que pourrait produire la pandémie de Covid-19. D’ailleurs la commission s’était réunie, elle, le 25 février, deux jours avant que le premier malade ne soit détecté dans le canton de Vaud. Alors, ces réserves sont-elles bienvenues en cas de catastrophe planétaire? Parlons-en avec Philomena Colatrella, CEO de l’assurance CSS, première caisse maladie du pays.

PME Magazine: Les réserves des caisses maladies sont-elles vraiment excessivement élevées?

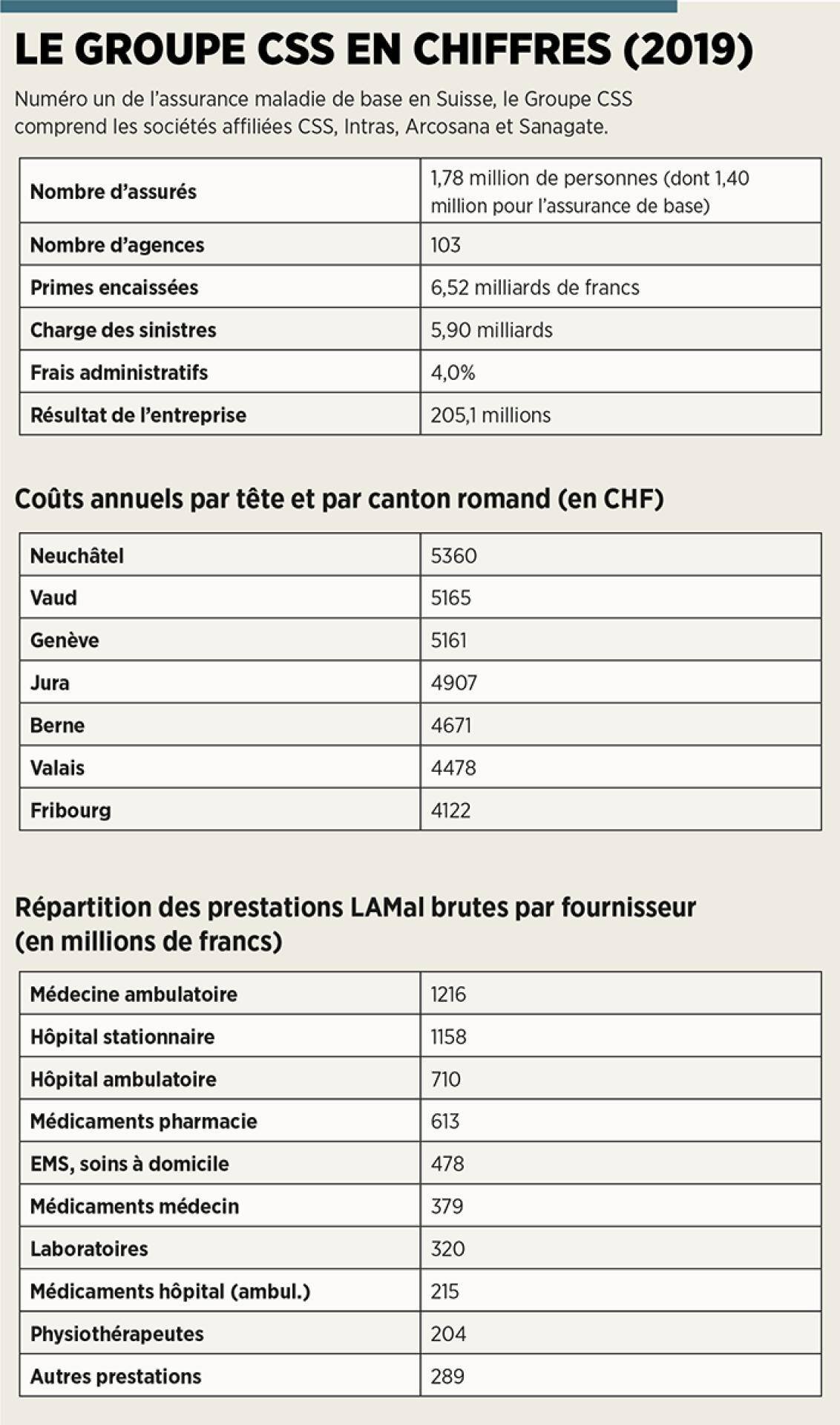

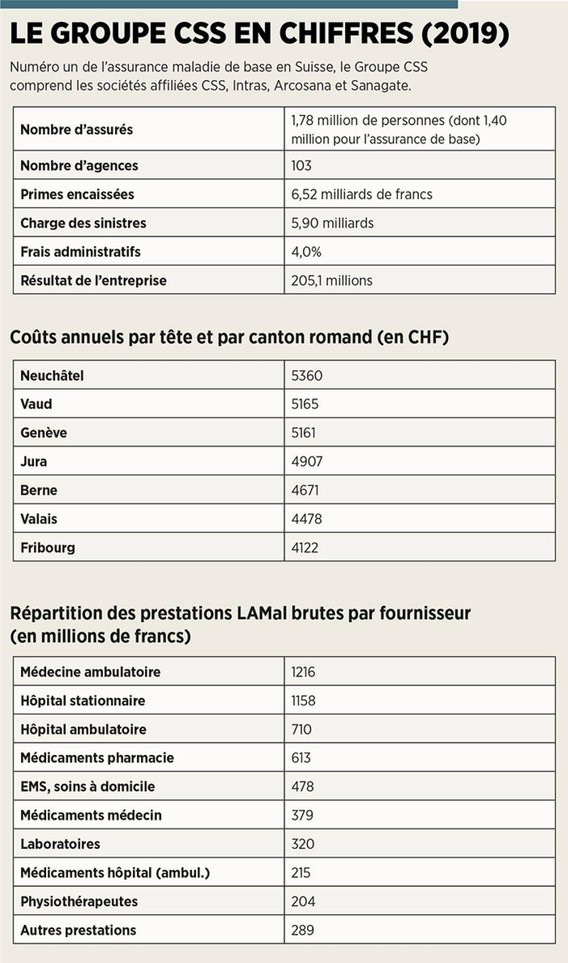

Philomena Colatrella: En 2018, le montant total des réserves disponibles s’élevait à 8,3 milliards de francs. Cela paraît énorme, je vous l’accorde. Mais par personne assurée, cela ne représente plus qu’un millier de francs. Le Groupe CSS, pour sa part, s’est engagé à respecter les critères prescrits par l’OFSP, l'Office fédéral de la santé publique. (Le taux de solvabilité de la caisse maladie CSS était de 157% à fin 2018, soit un des plus «justes» parmi les quelque 60 caisses encore actives en Suisse. Et ce sont surtout des micro-caisses locales qui affichent des taux de solvabilité importants, parfois jusqu’à 500%, mais sur des recettes de primes dérisoires, ndlr).

En période normale, pour combien de temps ces réserves suffisent-elles afin que les caisses puissent assumer leurs engagements?

Le but principal des réserves est de garantir la capacité de paiement des caisses en cas d’explosion du nombre de maladies coûteuses – comme c’est actuellement le cas. Mais le risque d’une crise sur les marchés financiers, comme en 2008, est également pris en compte. Comme pour les primes, le calcul des réserves se fonde sur l’estimation des coûts pour l’année à venir. Vu que les coûts réels varient naturellement d’une année à l’autre, le niveau des réserves suit le mouvement. Nous sommes très attentifs à maintenir un niveau de réserves stable, légèrement au-dessus du niveau légal prescrit.

Nous voilà en pleine pandémie avec des milliers de patients imprévus. Des hausses de primes sont-elles inéluctables pour l’an prochain?

Pour l’instant, nous ne pouvons pas encore procéder à des estimations dignes de ce nom quant aux coûts que cette pandémie induira pour notre système de santé, ce ne serait pas sérieux. Mais j’aimerais souligner que les réserves des caisses maladie sont justement constituées pour un événement tel qu’une pandémie. Et nous les utiliserons bien sûr, dès que nécessaire, pour soutenir nos assurés dans ces moments difficiles.

Publicité

Que pensez-vous de la démarche de cette commission du Grand Conseil vaudois qui exige que les primes dites «perçues en trop» soient restituées aux assurés?

Pour moi, cette démarche menace surtout la sécurité des assurés. Elle ne mène pas la réflexion jusqu’au bout. Si notre taux de solvabilité était de 100%, cela voudrait dire que nos réserves disponibles atteindraient tout juste les exigences minimales de l’OFSP. Avec une solvabilité à 100%, il suffit que nous vivions une année difficile sur les marchés financiers pour risquer d’épuiser nos réserves financières et de nous retrouver insolvables. Nous devons donc assurer un taux de solvabilité nettement supérieur à 100% pour garantir notre survie. D’ailleurs, toutes les filiales du groupe se situent au-dessus de ce taux minimal. Le taux consolidé du Groupe CSS, avec ses sociétés affiliées Intras, Sanagate et Arcosana, s’établit à 180%. L’OFSP examine scrupuleusement les tests de solvabilité de toutes les caisses et publie chaque année en septembre les montants définitifs des réserves disponibles, les montants minimaux des réserves et les taux de solvabilité.

Vous n’avez jamais songé, en année de vaches grasses, à rembourser une part de vos réserves aux assurés, comme l’ont fait à l’occasion d’autres caisses, à l’instar d’Assura l’an dernier?

Publicité

Il me tient à cœur de dire que nous sommes généralement critiques envers ce type de remboursements. Les assurés dont la caisse ne rembourse rien peuvent certes se croire désavantagés à court terme mais, à moyen terme, ils bénéficient de primes légèrement moins élevées si leur caisse place bien ses réserves et en tire des revenus. C’est bien ce qu’entendent faire les caisses qui ne pratiquent aucun remboursement direct. Or l’an dernier, la performance de nos placements a été de 8,8%. J’attache une grande importance à pouvoir proposer à nos assurés des primes modérées et stables.

Venons-en à l’impact du coronavirus sur l’assurance maladie de base. Les tests de dépistage sont-ils désormais remboursés?

Oui, depuis le 4 mars, le Département fédéral de l’intérieur inclut ce test dans les prestations de l’assurance de base, à hauteur de 180 francs.

Vous êtes-vous déjà livrés à des estimations sur la possible évolution des coûts dus à la pandémie?

Nous ne possédons pas encore de chiffres qui nous permettraient d’évaluer l’impact de la pandémie sur les coûts et sur les primes. Nous recevrons les factures seulement en deuxième moitié d’année, voire en 2021, car les hôpitaux se concentrent pour l’instant sur le traitement des patients et enverront leurs factures plus tard. Mais on constate que, pour beaucoup de patients, le Covid-19 nécessite des séjours aux soins intensifs. Les coûts, partagés entre cantons et assureurs, sont donc très élevés. Mais par ailleurs les traitements électifs, eux, sont repoussés. Une opération non urgente du genou, par exemple, aura lieu à une date ultérieure. Cela réduit les interventions chirurgicales sur l’année 2020, et donc les coûts. Nous suivons cette évolution de très près, mais il est encore trop tôt pour dire quel élément pèsera le plus lourd dans la balance.

Publicité

Les assureurs, la CSS en l’occurrence, travaillent-ils en pleine harmonie avec l’OFSP et les cantons?

Ce qui compte, c’est de trouver des solutions efficaces pour enrayer les effets de la pandémie et, à cette fin, tous les acteurs de la santé collaborent étroitement. C’est dans ce contexte qu’a été créé le Corona-Board, un groupe de travail composé de tous les assureurs maladie, qui analyse l’évolution de la pandémie et partage ses recommandations avec l’OFSP.

Comment la plus grande assurance maladie du pays s’y prend-elle pour assumer ses fonctions cruciales à l’égard de tous ses assurés en ces temps de crise?

Dès que la Suisse a paru menacée, nous avons mis sur pied une task force pandémie qui se réunit tous les jours et définit les mesures propres à garantir la protection de nos employés (ils sont 2470 équivalents plein-temps, soit environ 2700, ndlr) et le fonctionnement irréprochable de l’entreprise. Avant même l’annonce des mesures de confinement, nous avons identifié les processus internes cruciaux pour le bon déroulement de notre activité. Puis nous avons préparé le télétravail à grande échelle. Il faut souligner qu’avant la crise, déjà quelque 2000 de nos collaborateurs étaient équipés pour le télétravail. Et nous avons assuré une communication transparente avec nos employés: ils sont informés quasi quotidiennement par l’intranet.

Publicité

Comment la CSS a-t-elle réagi à l'augmentation des cas, d’abord au Tessin puis en Suisse romande?

Notre groupe de travail chargé de la pandémie évalue la situation au jour le jour. Après discussion avec nos agences dans les cantons, nous définissons les mesures adéquates. Par exemple, il a fallu trouver une solution pour respecter la règle des 2 mètres de distance dans les agences, puis en fermer certaines en cas d’infection avérée d'un collaborateur. Finalement, à la suite des mesures ordonnées par le Conseil fédéral, nous les avons toutes fermées – elles sont plus de 100. Notre portail clients nous permet de rester en contact avec les assurés en tout temps.

Le service clients est-il submergé?

Non, au contraire, le volume de demandes a reculé ces dernières semaines. En temps normal, nous répondons en moyenne à 5600 appels par jour. Or, dans la semaine du 16 mars, quand les premières mesures de restriction ont été ordonnées, nous avons compté 4500 appels seulement et une minorité étaient en lien avec le coronavirus.

Bio express: Philomena Colatrella

- 1968 Naissance à Lucerne

- 1990 Etudes de droit à l’Université de Fribourg

- 1999 Juriste au service juridique de la CSS

- 2000 Brevet d’avocate dans le canton de Lucerne

- 2002-2016 Occupe différentes fonctions à la CSS (Chief Compliance Officer, secrétaire générale, vice-présidente de la direction du Groupe CSS)

- Septembre 2016 Présidente de la direction du Groupe CSS

Publicité