Bonjour,

Plus cher signifie rarement meilleur

Les coûts élevés de bien des caisses de pension en Suisse réduisent notablement le rendement pour les assurés. Un classement serait de nature à accroître la concurrence.

Andreas Valda/Handelszeitung

Publicité

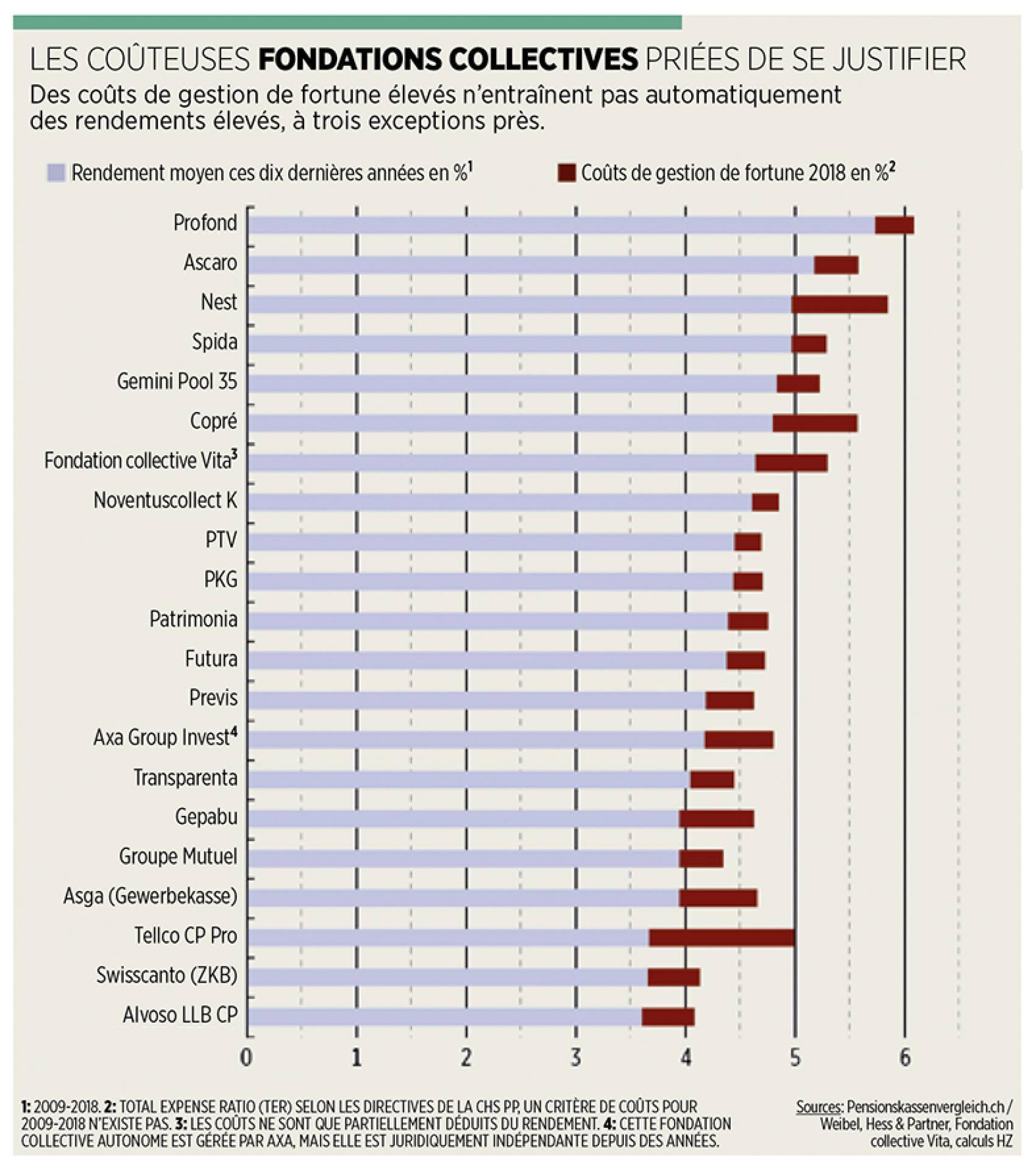

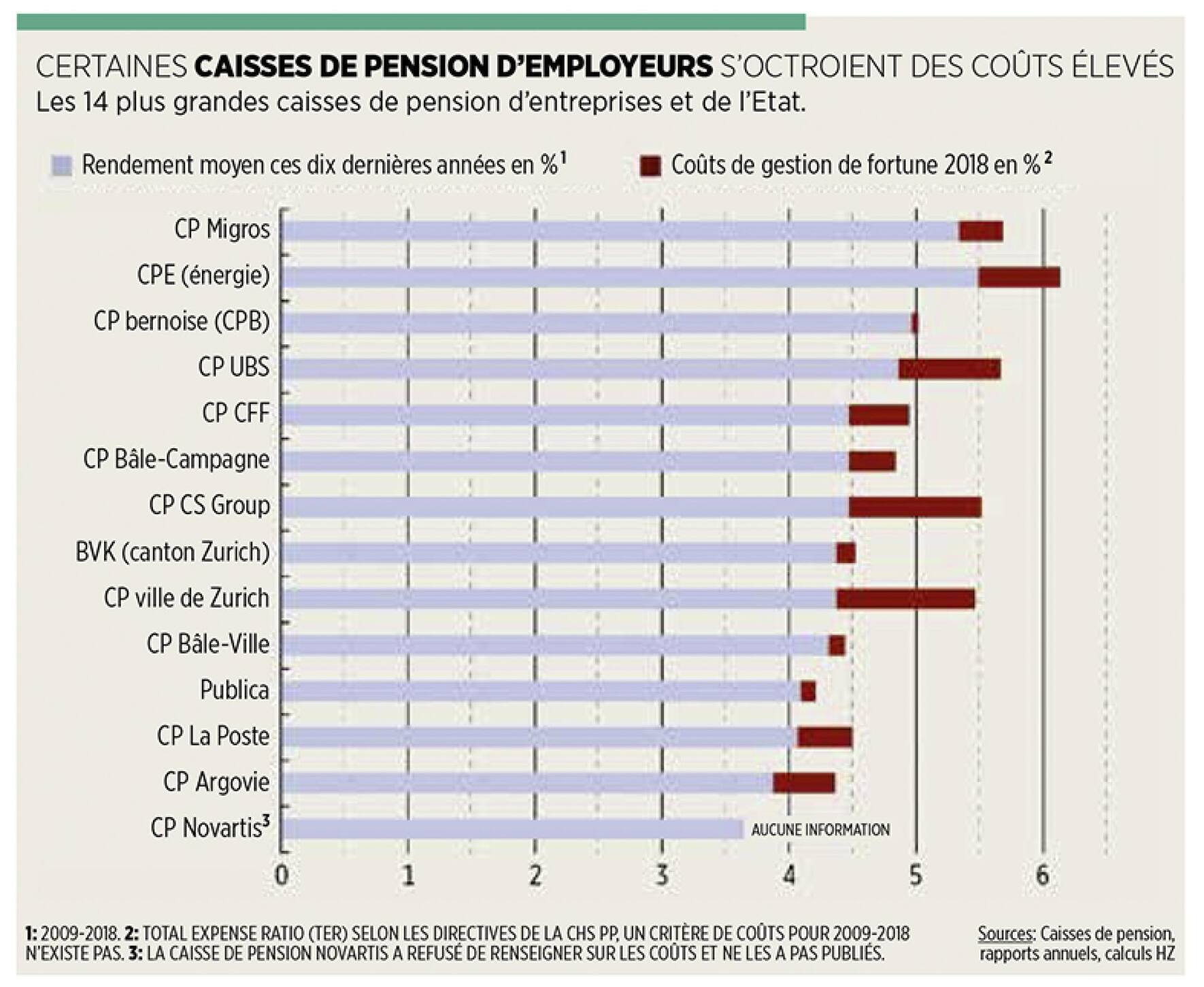

L e Winkelried de la transparence des coûts se nomme Hans-Peter Wiedmer. Le directeur de la Caisse de pension bernoise (CPB) milite en effet pour qu’en Suisse soit publiée une comparaison des coûts et des rendements entre caisses de pension. Rien d’étonnant à cela puisque sa caisse de pension, qui investit les avoirs des employés de l’Etat de Berne, travaille de manière extrêmement efficace: les coûts de gestion sont de 50 francs pour 100 000 francs investis, soit une proportion de 0,05%. Ces chiffres sont dix fois plus bas que la moyenne suisse et constituent la valeur la plus basse dans notre classement.

La CPB a simultanément un des rendements les plus élevés de la branche: après déduction de tous les coûts, il s’élève à 5% en moyenne sur dix ans. Sur une fortune de 100 000 francs, il s’agit d’augmentation effective de 5050 francs par année. Après déduction des coûts, il reste 5000 francs net, soit un ratio coûts/rendement exceptionnel. Ainsi, la caisse de pension que dirige Hans-Peter Wiedmer s’avère plus efficace que toutes les autres. A l’inverse, voyons l’exemple de l’Aargauische Pensionskasse (APK): elle a obtenu un rendement de 3900 francs pour des coûts de 490 francs. Autrement dit, les coûts ont dévoré un onzième d’un rendement qui aura quand même été maigre.

«Culture de la tromperie»

David Engel, chef des investissements de la Caisse de pension argovienne, fait valoir que sa caisse a déjà réduit ses coûts et que le rendement bas est dû à la politique d’investissement. Quoique concises, ses explications sont encore exemplaires, car certaines caisses de pension ne veulent tout simplement pas donner d’informations, à l’exemple de celles du CS, de Novartis et de Swisscom. Et la caisse de pension de la Fondation de prévoyance Energie (CPE) refuse, quant à elle, que ses chiffres soient publiés.

Ancien surveillant des prix, le socialiste Rudolf Strahm fustige ce comportement, le qualifiant de «culture de la tromperie de l’industrie financière». Et il incite Alain Berset, ministre des Affaires sociales, à «établir enfin une liste transparente» de toutes les caisses de pension du pays: «La comparaison publiée ici indique des écarts extrêmes, difficilement explicables, que ce soit dans les coûts ou les rendements des caisses de pension. Ils justifient une transparence publiquement réclamée.» Or, il y a quelques semaines, l’Office fédéral des assurances sociales (OFAS) a rejeté un tel classement. Pour lui, il n’existe pas de critère de mesure, une comparaison n’aurait aucun sens. Rudolf Strahm objecte qu’une comparaison serait parfaitement possible.

Publicité

L’ex-Monsieur Prix a le soutien du conseiller aux Etats soleurois PDC Pirmin Bischof, membre de la Commission de la sécurité sociale et de la santé publique (CSSS): «Il est vrai que la transparence stimule la concurrence et exerce une pression sur les coûts. Des exemples du passé le montrent.» C’est pourquoi il faut des chiffres comparables qui créent de la transparence pour les assurés employeurs et employés. Et ceci doit se faire de manière uniforme.

Pirmin Bischof n’est pas d’accord quand l’OFAS affirme qu’il n’existe pas de critères de mesure: «Le ratio coûts/rendement est essentiel. De nos jours, comme les taux bas pèsent sur les rendements, le niveau des coûts devient d’autant plus important. Les coûts de gestion deviennent un facteur déterminant.» Pour lui, les écarts sont d’un volume stupéfiant. Sa conclusion: «C’est bien pourquoi il est nécessaire d’agir. Et d’agir maintenant, quand la loi est soumise à révision et que des prestations supplémentaires doivent être financées.»

Gestion à l’interne

Barbara Gysi, vice-présidente du PS et membre elle aussi de la CSSS, constate: «En partie, les rendements sont franchement très mauvais, ce qui se répercutera finalement sur les rentes.» Pour elle, les possibilités d’établir des comparaisons sont très importantes. «Le plus sensé serait de publier ces chiffres dans le rapport annuel de la Commission de haute surveillance de la prévoyance professionnelle.» Le conseiller aux Etats PLR Josef Dittli s’exprime plus précautionneusement. Pour lui, ce n’est pas la tâche de l’Etat mais de la branche. «Il faudrait tester un instrument simple, capable de comparer bel et bien les diverses caisses de pension. En principe, un meilleur benchmarking devrait être possible.»

Publicité

«Bien sûr que l’on peut comparer!» assure Hans-Peter Wiedmer de la CPB. Sa recette? Gérer tous les investissements à l’interne. «C’est beaucoup moins cher que les mandats confiés à l’extérieur.» Aucun des spécialistes extérieurs n’a fourni de rendements exceptionnels. La CPB renonce aux coûteux investissements alternatifs. Elle n’achète pas des immeubles au prix fort mais en construit de nouveaux. «Nous négocions tous les prix. Car ce que nous pouvons économiser sur les coûts, nous pourrons l’attribuer aux rentes. Et nous en sommes fiers.»

Publicité