Bonjour,

Existe-t-il un risque d’inflation en Suisse?

Fin février, Axel Weber, président d’UBS, mettait en garde: l’ère de la stabilité des prix pourrait toucher à sa fin. La Suisse doit-elle s’attendre à une prochaine flambée des prix?

Publicité

Ces dernières années, la Banque nationale suisse (BNS) a fait tourner la planche à billets pour maintenir la liquidité des marchés après la crise financière et elle a acheté des devises étrangères pour lutter contre l’appréciation du franc suisse. Le bilan de la banque centrale a ainsi atteint près de 1000 milliards de francs. Et avec elle, les craintes de tous ceux qui se souviennent encore des fondements théoriques: si la masse monétaire augmente plus fortement que la production économique, la monnaie doit se dévaluer.

Cette relation entre la masse monétaire et l’inflation est un modèle, réplique Daniel Kalt, économiste en chef d’UBS. «Or le monde est un peu plus complexe que les modèles.» Même prudence pour Carlos Lenz, responsable de la division économique à la BNS, qui rappelle cette subtile distinction: «La croissance de la masse monétaire a toujours été une condition nécessaire à l’apparition de l’inflation. Mais cela n’a pas toujours conduit à l’inflation.» Pour les deux spécialistes, plusieurs raisons permettent de ne pas craindre un risque inflationniste pour la Suisse dans les mois à venir. Les voici.

Première raison: le bilan de la BNS n’est pas identique à la masse monétaire

Le bilan de la BNS a quadruplé au cours des dix dernières années. Mais ce qui est pertinent en termes économiques, ce n’est pas le nombre de francs que la banque centrale dépense elle-même, mais ce que font les banques de cet argent. Est-ce qu’elles le mettent à disposition de la population sous forme de prêts? C’est de moins en moins le cas ces derniers temps. La masse monétaire M3 au sens large n’a augmenté que de 43% au cours de la même période.

Deuxième raison: la masse monétaire seule ne dit pas grand-chose

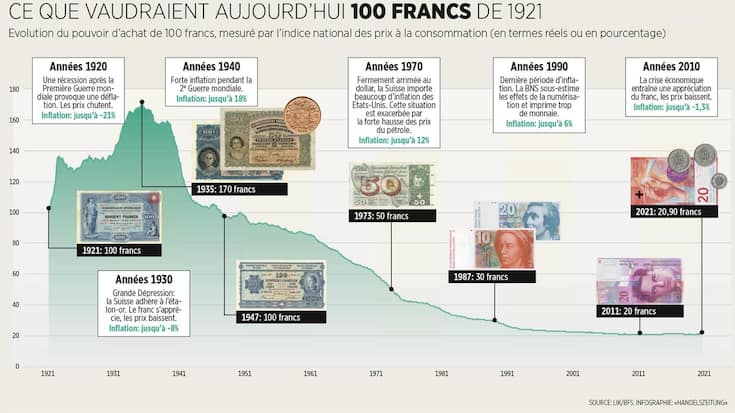

La vitesse de circulation de l’argent est en baisse depuis plus de dix ans, indique Carlos Lenz en évoquant deux chocs majeurs qui ont déstabilisé l’économie: la crise financière et la pandémie. Depuis lors, la liquidité n’est que partiellement entrée dans le cycle économique. L’importance du débit est illustrée notamment par la vague d’inflation des années 1990. Elle a été exacerbée par le fait que la BNS a alors sous-estimé l’introduction des paiements électroniques. L’argent a soudainement coulé plus vite.

Troisième raison: l’économie dispose encore d’importantes réserves de capacité

Lorsque les économistes parlent d’inflation, ils pensent moins à des sauts de prix ponctuels qu’à des spirales qui se mettent en marche où tout le monde réagit aux augmentations de prix par une hausse de ses propres prix. La condition préalable pour qu’un tel schéma s’enclenche est que les fournisseurs puissent également augmenter leurs prix, ce qui n’est généralement le cas que lorsque l’économie atteint ses limites de capacité.

Publicité

Si Feldschlösschen augmente le prix de sa bière, Calanda ne va pas le faire tant qu’elle peut augmenter sa propre production et prendre des parts de marché à Feldschlösschen. Ce n’est que lorsque les brasseries auront rempli tous leurs réservoirs de stockage qu’elles tenteront de répondre à la demande en pratiquant des prix plus élevés. La situation pourrait être délicate si les entreprises réduisaient leurs capacités. Si la demande augmente ensuite rapidement, des goulots d’étranglement peuvent se produire.

Quatrième raison: le commerce mondial ralentit l’inflation

Selon Carlos Lenz, la mondialisation a également un effet modérateur sur les prix. Pour rester dans l’exemple de la bière, si Feldschlösschen et Calanda augmentent trop leurs prix, davantage de bière sera importée de l’étranger. Les économistes interrogés s’intéressent moins à la masse monétaire qu’à ces facteurs «institutionnels». Le protectionnisme pourrait-il accroître le risque d’inflation? La pandémie réduit-elle la capacité de l’économie à répondre aux poussées de la demande? «Nous devons rester attentifs à certains éléments», rappelle Daniel Kalt.

Les niveaux de stocks plus élevés dus au covid augmentent la sécurité de l’approvisionnement, dit-il, mais rendent également la production plus coûteuse. Tout deviendrait plus délicat s’il y avait des goulets d’étranglement sur le marché du travail, précise son collègue Marc Brütsch. Mais aucun signe ne va dans ce sens actuellement.

Publicité

Cinquième raison: le taux de change comme barre de défense

En Suisse, le déclencheur de l’inflation a presque toujours été l’étranger. Un quart des biens de consommation étant importés, le taux de change est d’autant plus important. Si la valeur du franc augmente, les prix des produits importés diminuent. Toutefois, dotée de réserves de change suffisantes, la BNS pourrait renforcer la valeur du franc afin de lutter contre l’inflation importée. En revanche, une dévaluation massive du franc ferait augmenter l’inflation en Suisse, selon Daniel Kalt. «Mais pour que cela arrive, il faudrait que quelque chose de grave se produise dans notre pays.»

Sixième raison: l’argent fait monter les prix ailleurs

Presque tous les économistes s’accordent sur un point: si l’abondance d’argent a provoqué une hausse des prix, ce n’est pas dans les biens de consommation, mais sur le marché des investissements. Le cours des actions a augmenté malgré les crises et la Suisse a connu un boom immobilier. Plus récemment, les valorisations des cryptomonnaies comme le bitcoin ont explosé. Les gens parlent de «l’inflation du prix des actifs». Mais est-ce de l’inflation? Non, estime Carlos Lenz. «On parle d’inflation lorsqu’une hausse des prix fait baisser le pouvoir d’achat.» Certes, la hausse des prix de l’immobilier augmente le pouvoir d’achat des propriétaires. Mais ceux qui ne possèdent pas de biens immobiliers ne perdent pas de pouvoir d’achat tant que les loyers ne bougent pas.

Publicité

Publicité