Native Article

Ce contenu a été créé par ou en collaboration avec un partenaire publicitaire. En savoir plus

Le temps partiel a des conséquences importantes pour la prévoyance

Un enfant ne change pas seulement le quotidien, mais aussi l’avenir financier. En règle générale, les dépenses vont en augmentant et le revenu va parfois en diminuant, par exemple parce qu’on travaille à temps partiel. Cela peut entraîner des conséquences importantes pour la prévoyance.

Avant même la naissance de leur enfant, les futurs parents discutent du modèle familial qu’ils envisagent: ils prévoient de réduire leur temps de travail, organisent la garde des enfants dans une crèche ou par des proches et réorganisent leur budget. Même si ces dépenses semblent financièrement supportable au départ, il est important de les prendre en compte sur le long terme. En effet, une réduction de salaire liée à un travail à temps partiel a des effets disproportionnés sur la rente. Selon l’ampleur de la réduction du taux d’occupation, des pertes notables risquent de se produire dans le 1er pilier et, plus encore, dans le 2e pilier, car le système de prévoyance suisse est conçu en premier lieu sur la base d’emplois à temps plein. De même, la couverture en cas d’invalidité et de décès diminue.

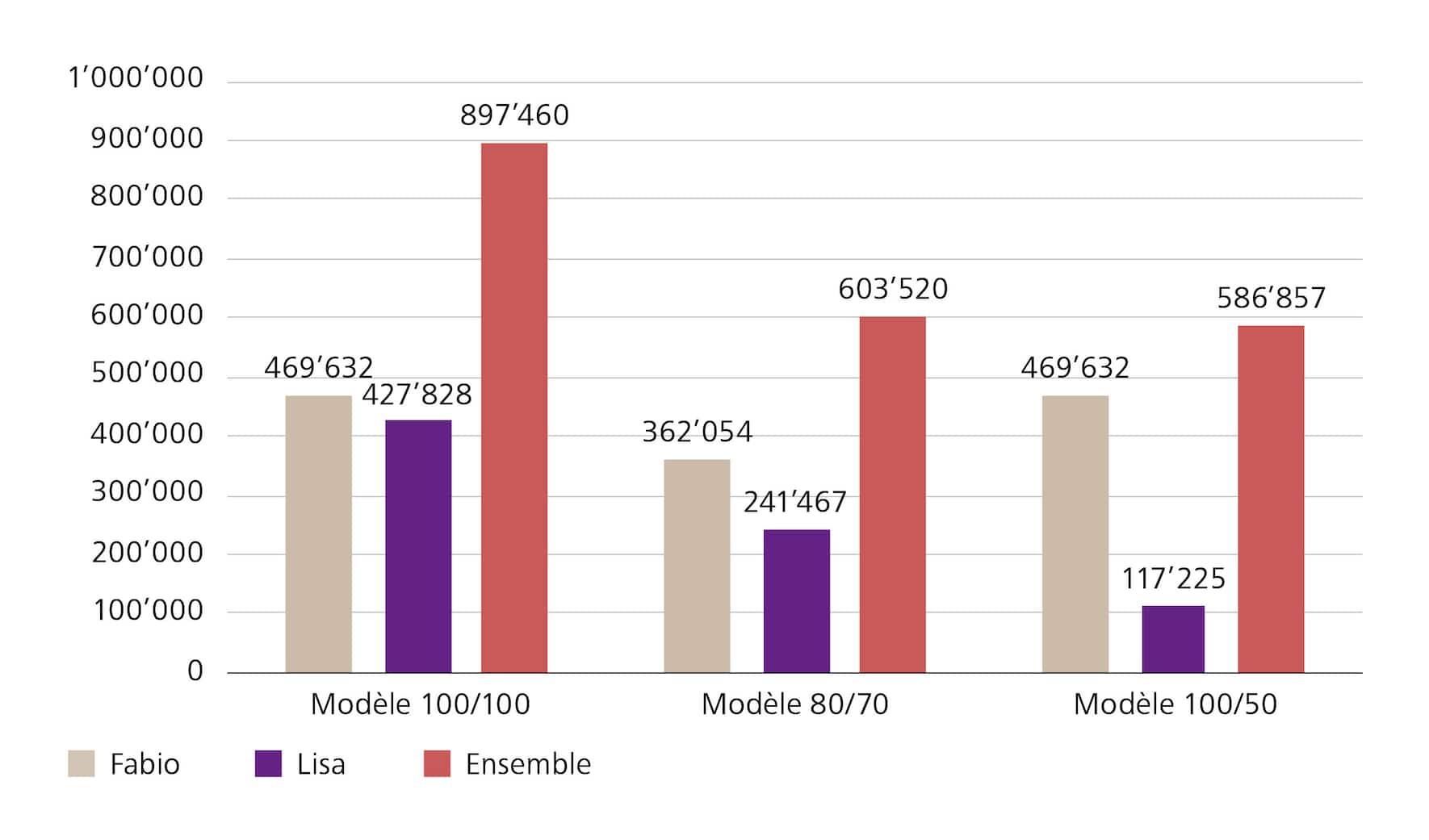

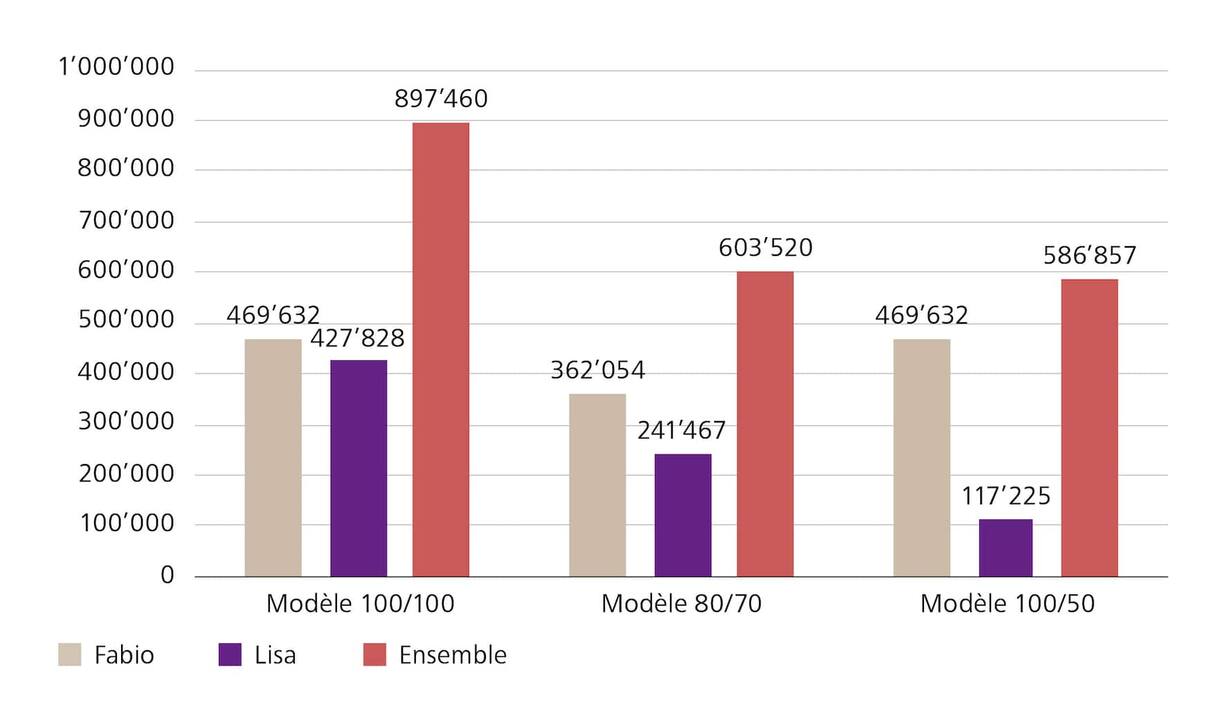

Le temps partiel réduit le capital de vieillesse

Malgré une égalité croissante, en 2024, selon l’Office fédéral de la statistique, nettement plus de femmes (58%) que d’hommes (21%) travaillaient à temps partiel. Les pertes de salaire liées à la baisse du taux d’occupation ont pour conséquence des rentes plus faibles, et cela concerne souvent les femmes. Toute personne qui passe d’un travail à temps plein à un taux de 70% cotise 30% de moins à l’AVS. Pour le 2e pilier, les cotisations salariales assurées baissent encore plus fortement, ce qui réduit encore le capital de vieillesse épargné. S’il y a, en plus, une interruption de l’activité professionnelle, cela a un impact supplémentaire sur les prestations de vieillesse. En revanche, si les deux parents travaillent à temps partiel, les conditions cadres financières sont différentes, notamment en ce qui concerne les avoirs des caisses de pension. En tant que famille, il est donc judicieux de regarder de plus près la thématique du «modèle familial».

Etablir un budget familial

Indépendamment de la répartition du travail rémunéré et de la garde des enfants, Mathieu Aebi, expert en planification patrimoniale de Raiffeisen Suisse, recommande de vérifier soigneusement le budget familial et de l’adapter à la nouvelle phase de vie. En effet, la prévoyance personnelle ne devrait pas être reléguée au second plan, même face aux nouveaux défis financiers. En effet, la prévoyance ne signifie pas seulement épargner pour la vieillesse, mais aussi protéger ses proches. Notre expert Mathieu Aebi recommande donc de tenir compte des six conseils suivants lorsqu’une planification en prévoyance est réalisée.

Conseil n° 1: investir les avoirs du 3e pilier au lieu de les laisser stagner

Avant de fonder une famille, le revenu est souvent plus élevé et la marge de manœuvre financière plus importante. Des versements maximaux dans le pilier 3a et les économies d’impôts qui en découlent permettent de constituer des réserves. Si les fonds du pilier 3a et l’épargne sont placés en fonction du profil de risque personnel et ne sont pas seulement déposés sur un compte, il est possible de profiter de perspectives de rendement plus élevées à long terme. Il ressort du Baromètre de la prévoyance Raiffeisen 2025 que les familles qui ont des enfants utilisent moins souvent des solutions basées sur des titres que les personnes qui n’en ont pas. Pourtant, c’est justement dans les périodes où les moyens financiers sont limités que l’accès aux rendements des marchés financiers serait encore plus important pour la constitution du patrimoine.

Conseil n° 2: échelonner les retraits de ses avoirs

Il est important de prévoir plusieurs comptes de prévoyance afin de pouvoir échelonner les retraits des fonds du pilier 3a. Cela permet de bénéficier d’avantages fiscaux significatifs. La règle générale est la suivante: ouvrir un compte supplémentaire à partir d’un montant d’épargne d'environ 50’000 francs. De plus, les parents doivent être conscients du fait que seules les personnes ayant un revenu soumis à l’AVS peuvent cotiser au pilier 3a.

Lors de l’événement en ligne «Optimisez votre prévoyance à chaque situation de vie», les spécialistes en planification financière Mathieu Aebi et Fabrice Geinoz, de Raiffeisen Suisse, vous montreront comment adapter la prévoyance à votre propre situation de vie. Par ailleurs, ils vous donneront des recommandations pratiques pour améliorer votre prévoyance. Ainsi, en plus de la famille et de la carrière, votre prévoyance ne sera pas négligée.

Conseil n° 3: se couvrir financièrement contre les risques

Dans de nombreuses familles, une seule personne contribue à la plus grande partie du revenu. Si ce salaire venait à être supprimé, en cas d’invalidité ou de décès, la charge financière serait importante. Une assurance incapacité de travail ou une assurance décès peuvent couvrir financièrement de tels risques. Cela vaut également pour la personne qui s’occupe davantage de la garde des enfants, car en cas de coup dur, elle touchera moins de prestations de prévoyance et les jeunes enfants devront sans doute être gardés, ce qui a également un coût.

Conseil n° 4: épargner pour son enfant dès la naissance

L’horizon de placement à long terme, jusqu’à la majorité des enfants, est idéal pour investir l’argent reçu ainsi que l’argent déposé par les parents, par exemple avec un plan d’épargne en fonds de placement et un ordre permanent mensuel. Les marchés financiers, qui offrent de meilleurs rendements sur le long terme, permettent de créer une base financière solide pour le début de la vie adulte.

Conseil n° 5: augmenter de nouveau son temps de travail

Lorsque les enfants grandissent, il est souvent possible d’augmenter de nouveau le temps de travail. Les cotisations aux 1er et 2e piliers augmentent ainsi et la marge de manœuvre financière s’accroît de nouveau. Et les personnes qui n’ont pas encore profité de verser le montant maximal par an dans le pilier 3a pourront, à partir du 1er janvier 2026, combler rétroactivement les cotisations manquantes jusqu’à concurrence de la cotisation maximale (7'258 francs). Il sera également possible, dans certaines circonstances, d’effectuer des rachats volontaires dans la caisse de pension afin d’éviter des lacunes de prévoyance. Cela est indiqué sur le certificat de caisse de pension.

Conseil n° 6: prendre en compte le modèle familial

Les couples vivant en concubinage devraient planifier leur prévoyance avec un soin particulier. Dans le 1er pilier, on n’a pas droit aux prestations pour survivants de son ou de sa partenaire et, dans le 2e pilier, il faut s’en occuper soi-même, mais ce n’est pas toujours possible. Quant aux parents seuls, ils doivent avant tout s’assurer contre la perte de gain.

Conclusion: planifier tôt pour en profiter sur le long terme

Pour les familles, la règle est donc la suivante: en adaptant à temps son budget, sa prévoyance et sa couverture, on se protège, ainsi que sa famille, de lacunes financières à long terme. Ainsi, la prévoyance reste stable malgré le travail à temps partiel.

Optimiser la prévoyance, protéger la famille

Grâce à l’expertise de plus de 3'000 conseillères et conseillers, Raiffeisen vous aide, vous et votre famille, à adapter la prévoyance à vos propres besoins et à vous prémunir contre les risques financiers en cas de coups durs.

En tant que coopérative, Raiffeisen conseille personnellement ses clientes et ses clients et leur propose des solutions de prévoyance globales pour une plus grande sécurité financière.

Cet article a été réalisé par le Ringier Brand Studio à la demande d'un client. Les contenus ont été préparés de manière rédactionnelle et répondent aux exigences de qualité de Ringier.

Contact: écrire au Brand Studio

Contact: écrire au Brand Studio