Bonjour,

10 conseils pour vendre son entreprise

• Les dirigeants tardent à préparer leur succession, ce qui engendre des problèmes d’ordre émotionnel, financier et de gouvernance. • La moyenne suisse des successions familiales est de 6,6 ans. Comment s’y préparer?

Publicité

Les transmissions d’entreprises se font toujours plus tardivement

Dans les cinq prochaines années, quelque 90 000 entreprises seront à remettre. Plus inquiétant: les dirigeants tardent à préparer leur succession, ce qui engendre des problèmes d’ordre émotionnel, financier et de gouvernance.

En Suisse, 90 000 entreprises seront à remettre ces cinq prochaines années, selon l’étude 2023 D&B. Le phénomène n’est pas nouveau, mais ce chiffre augmente. Une statistique qui est toutefois à relativiser, car elle englobe aussi bien les PME d’une certaine taille que les sociétés dont le ou la propriétaire est seul aux commandes.

En revanche, un élément inquiète davantage les milieux économiques: on tarde toujours plus à remettre sa société. Cet état de fait est pourtant lourd de conséquences pour les emplois, les successeurs ou les partenaires économiques. En effet, plus une transmission se fait tardivement, plus elle occasionne des problèmes d’ordre émotionnel, financier et de gouvernance.

Pour l’illustrer, l’histoire de deux héritiers de la région lémanique contraints de vendre la société de leur père pour 1 franc symbolique. Impossible? Hélas non. Le patriarche pensait pourtant bien faire en restant à la tête du conseil d’administration alors qu’il avait 75 ans… Il n’avait pas réglé sa succession. Son bras droit s’occupait de l’opérationnel et ses enfants n’étaient pas impliqués dans la PME qu’il avait fondée. A la suite de son décès soudain, les héritiers ont souhaité vendre l’entreprise et envisageaient diverses options. Ils n’ont finalement pas eu le choix.

Les héritiers ont dû céder au chantage du bras droit, qui les menaçait de quitter la société pour partir à la concurrence avec un tiers des collaborateurs s’ils ne lui vendaient pas l’entreprise pour 1 franc. Dos au mur et préférant faire perdurer les emplois et l’entreprise de leur père, ils ont été contraints d’accepter. «Cet exemple révèle la problématique des propriétaires qui n’anticipent pas leur succession ou n’intéressent pas les cadres dirigeants au capital. C’est malheureusement encore trop fréquent», observe Servais Micolot, partenaire de la banque d’affaires Gereje.

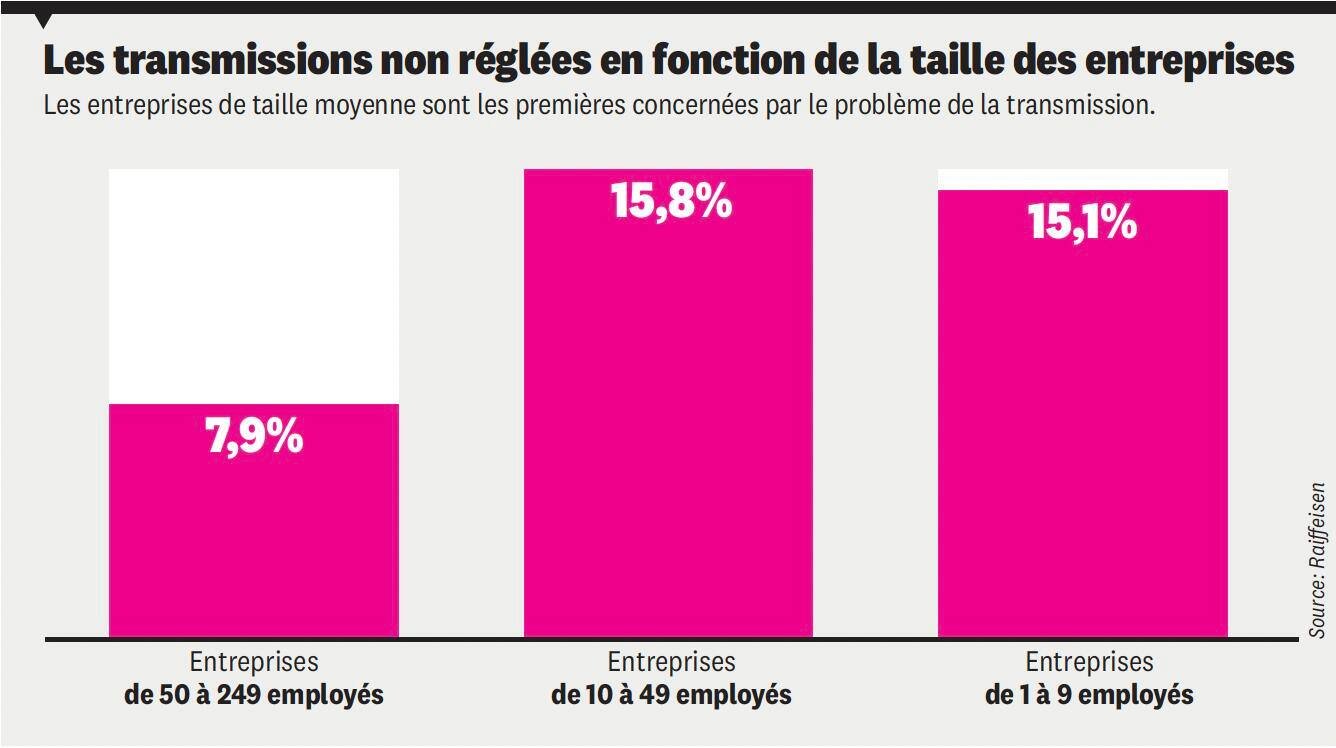

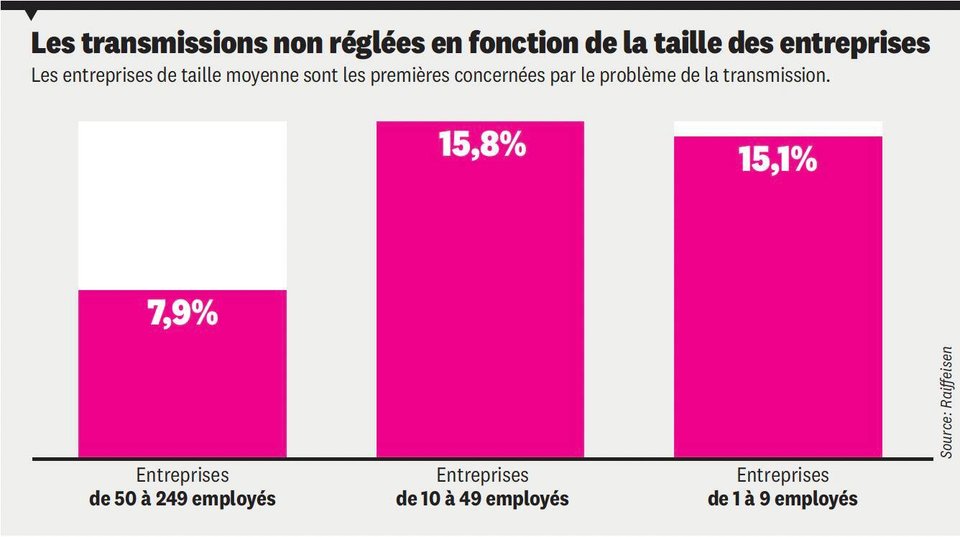

Selon Berne, 16 000 PME sont concernées chaque année par un problème de succession. Ces difficultés sont souvent liées au décès du propriétaire, parti avant d’avoir passé la main. Le National a adopté fin septembre un projet du Conseil fédéral visant à faciliter l’héritage familial d’une entreprise par l’héritier le plus apte.

Alors quand passer le témoin? Comment fixer le prix de son entreprise ou entrer en contact avec des acheteurs? Quelles sont les tendances d’un marché parfois très opaque et les étapes à ne pas rater? Voici la marche à suivre en dix points.

En chiffres

Recul des transactions M&A

Alors que 2021 affichait un nombre record d’acquisitions d’entreprises, le premier semestre 2023 est en recul de 18% par rapport à la même période 2022 (133 transactions en 2022 contre 109 en 2023), selon l’étude Deloitte de juillet 2023 sur les PME suisses.

Alors que 2021 affichait un nombre record d’acquisitions d’entreprises, le premier semestre 2023 est en recul de 18% par rapport à la même période 2022 (133 transactions en 2022 contre 109 en 2023), selon l’étude Deloitte de juillet 2023 sur les PME suisses.

Les Suisses investissent à l’étranger

Un record d’acquisitions d’entreprises étrangères par des PME suisses est enregistré (+18%) au 1er semestre 2023. Il dépasse le nombre d’acquisitions par des sociétés étrangères en Suisse. Un renversement total qui ne s’était jamais vu depuis le début des mesures en 2013! «Les entreprises et propriétaires suisses rechignent à vendre leur entreprise. Par ailleurs, la vigueur du franc suisse incite à acheter à l’étranger», explique Anthony West (photo), de chez Deloitte. Le cabinet base son étude sur des PME ayant plus de 10 millions de chiffre d’affaires et moins de 250 employés.

Un record d’acquisitions d’entreprises étrangères par des PME suisses est enregistré (+18%) au 1er semestre 2023. Il dépasse le nombre d’acquisitions par des sociétés étrangères en Suisse. Un renversement total qui ne s’était jamais vu depuis le début des mesures en 2013! «Les entreprises et propriétaires suisses rechignent à vendre leur entreprise. Par ailleurs, la vigueur du franc suisse incite à acheter à l’étranger», explique Anthony West (photo), de chez Deloitte. Le cabinet base son étude sur des PME ayant plus de 10 millions de chiffre d’affaires et moins de 250 employés.

100 TPE à vendre

«Les chiffres de Deloitte ne représentent pas la réalité des TPE et PME que nous accompagnons, précise Anthony Montes, président de Relève PME. Nous ciblons les sociétés valorisées entre 50 000 francs et, parfois, 2 millions. Il y a deux marchés en parallèle en Suisse. De notre côté, nous enregistrons une hausse de 50% du nombre d’annonces sur notre plateforme. Pour le marché de la TPE, il s’agit majoritairement de transmissions familiales et de MBO. Il y a aussi un grand nombre de sociétés «invendables» car construites sur le savoir-faire du cédant. A côté de ça, nous estimons qu’il reste une centaine de TPE réellement à vendre en Suisse romande. On est bien loin des chiffres des différentes études.»

«Les chiffres de Deloitte ne représentent pas la réalité des TPE et PME que nous accompagnons, précise Anthony Montes, président de Relève PME. Nous ciblons les sociétés valorisées entre 50 000 francs et, parfois, 2 millions. Il y a deux marchés en parallèle en Suisse. De notre côté, nous enregistrons une hausse de 50% du nombre d’annonces sur notre plateforme. Pour le marché de la TPE, il s’agit majoritairement de transmissions familiales et de MBO. Il y a aussi un grand nombre de sociétés «invendables» car construites sur le savoir-faire du cédant. A côté de ça, nous estimons qu’il reste une centaine de TPE réellement à vendre en Suisse romande. On est bien loin des chiffres des différentes études.»

Quelles sont les 10 étapes à suivre pour bien vendre son entreprise?

Une succession ne se fait pas du jour au lendemain. La moyenne suisse des successions familiales est de 6,6 ans. Comment s’y préparer? Quelles sont les démarches à ne pas négliger? Réponse en 10 conseils.

Publicité

1. Le conseil initial: anticiper!

Il n’est jamais trop tôt pour s’interroger sur la valorisation de son entreprise, les démarches à entamer ou les implications fiscales d’une vente. S’y intéresser dix ans avant la cession permet même une optimisation fiscale de l’ordre de 15 à 20%. «Distinguer la transmission de la direction de celle du capital permet d’agir par étapes, explique Claude Romy, fondateur de Dimension, cabinet de conseil en transmission d’entreprise. Par ailleurs, ne croyez pas que vous êtes seul concerné. Il faut s’entourer de professionnels.» Vouloir agir entre quat’z’yeux, la veille de la retraite, est très souvent voué à l’échec. Par ailleurs, on s’expose à des dégâts collatéraux tels qu’une mauvaise évaluation du prix, un acheteur peu fiable, un processus qui s’éternise ou un transfert mal perçu par les partenaires ou les collaborateurs. Alors qui contacter en premier?

2. S’adresser aux bons interlocuteurs

Une fois l’optimisation financière mise en place avec votre banque ou un spécialiste en prévoyance, vous pouvez avancer dans la démarche de vente proprement dite. En premier lieu, il faut être sûr de vouloir vendre, sinon vous perdrez de l’argent et vous serez exposé à un marché peu conciliant avec la procrastination des propriétaires. «Les premières réflexions se font souvent avec sa fiduciaire, qui connaît le profil de l’entreprise et en qui vous avez confiance», ajoute Claude Romy. A noter que ce n’est en général pas elle qui évaluera le prix de votre entreprise. Les plus grandes banques proposent de calculer la valorisation – un service qu’elles vous factureront.

Publicité

Le marché de la transmission se divise en deux: les PME dont la valorisation dépasse le million de francs et les TPE (les entreprises de moins de 10 salariés). Quelle que soit votre taille, l’idéal est de vous approcher d’une structure disposant d’un réseau fiable et de compétences tant pour estimer le prix de votre société que pour établir des contrats. «En plus d’un expert fiscal, mieux vaut aussi consulter rapidement des avocats, car si vous tardez, vous pourriez être face à des blocages contractuels», mentionne Julie Gloor, spécialiste en planification des successions à la Raiffeisen Suisse. Néanmoins, l’acteur le plus difficile à trouver est le bon acquéreur pour votre structure, surtout dans un marché où le manque de transparence peine à réunir cédants et repreneurs.

3. Sortir de son terrier

«Les vendeurs doivent sortir de leur terrier, estime Claude Romy. Il n’y a pas à avoir honte de vendre son entreprise. Cela fait partie du cycle naturel de la vie d’une PME.» Quid de la discrétion des discussions? «Le propriétaire mélange les étapes entre la phase de réflexion et la phase de vente, poursuit-il. Sous prétexte de la peur du «ça va se savoir», il s’interdit de réfléchir à sa succession. Il faut se confier à des initiés, prendre des informations auprès des associations patronales, regarder concrètement quelles sont les différentes options. Ce processus reste très confidentiel, mais il est essentiel avant la phase d’action.»

Publicité

Le débat agite les professionnels. Difficile de savoir où mettre le curseur entre discrétion et transparence. «La discrétion est primordiale car, si une information filtre, la concurrence peut jouer sur cette envie de vendre pour débaucher vos clients ou vos collaborateurs», prévient Servais Micolot. D’un autre côté, le partenaire de la banque d’affaires Gereje encourage les acheteurs à briser le tabou et à établir un contact direct avec les entreprises dont le potentiel de vente est intéressant. Une tactique qui a la cote.

Le nombre de propositions d’achat de PME suisses, via LinkedIn ou par téléphone, est d’ailleurs en augmentation, notamment dans le secteur IT. Idem pour les lunchs axés fusions ou partenariats entre concurrents. Ils sont un moyen à peine voilé de sonder l’intérêt du marché. Répondre positivement à ce genre d’appel du pied n’engage à rien et peut être une source d’informations sur votre activité. Enfin, s’ouvrir discrètement à certains collaborateurs ou à un sous-traitant est parfois une démarche proactive judicieuse.

Que penser des plateformes de mise en relation telles que Relève PME, Business Broker, Business-Transfer? Michel Fontana a créé en 2016 Firm4sale, une plateforme de vente et acquisition d’entreprises qui se veut la plus grande de Suisse, avec plus de 450 nouveaux vendeurs pour plus de 2000 acquéreurs. Les transactions dépassent rarement les 2 millions de francs. On y trouve des pas-de-porte, des restaurants à remettre, beaucoup de fiduciaires, mais aussi des PME dans le service. Le prix est affiché, tout reste anonyme et le contact se fait directement entre l’acheteur et le vendeur. Le fondateur de la plateforme n’intervient pas. «J’observe une croissance du nombre d’annonces de 64% entre janvier et septembre de cette année, note Michel Fontana. Le principe est simple, c’est le Meetic des vendeurs et acheteurs d’entreprise.» A relever que toutes les plateformes ne se valent pas et ne constituent qu’un coup de sonde du marché.

Publicité

Les options de transmission

Le choix du modèle de transmission dépend de la valorisation de l’entreprise. Différentes études en 2023 sur la transmission d’entreprise évaluent le temps moyen pour un FBO à 6,6 ans, pour un MBO à 3,3 ans et pour un MBI à 1,6 an. A noter que «la vente d’un secteur de l’entreprise pour créer un spin-off est le modèle le plus rapide, en général, car il s’agit d’un choix stratégique global et que l’émotionnel n’entre pas en ligne de compte», affirme Claude Romy, expert en transmission d’entreprise.

Family Buy-Out (FBO) ou succession familiale (41% des transmissions).

Ce modèle, à l’époque largement majoritaire, est en recul depuis plusieurs décennies. Toutefois, depuis peu, on observe un regain d’intérêt pour les FBO, les héritiers étant plus attirés par l’entrepreneuriat que par le passé. La tendance est toutefois marginale.

Ce modèle, à l’époque largement majoritaire, est en recul depuis plusieurs décennies. Toutefois, depuis peu, on observe un regain d’intérêt pour les FBO, les héritiers étant plus attirés par l’entrepreneuriat que par le passé. La tendance est toutefois marginale.

Management Buy-Out (MBO) ou vente à un cadre de l’entreprise (19%).

Ce modèle, souvent apprécié des banques régionales car le management reste local, est en perte de vitesse depuis la pandémie de covid. Une formule hybride MBO avec le soutien d’un fonds existe, ce qui permet de financer le MBO.

Ce modèle, souvent apprécié des banques régionales car le management reste local, est en perte de vitesse depuis la pandémie de covid. Une formule hybride MBO avec le soutien d’un fonds existe, ce qui permet de financer le MBO.

Management Buy-In (MBI) ou vente à un tiers externe – privé, concurrent, family office ou fonds de private equity – (40%).

Les private equity interviennent rarement lors d’une valorisation inférieure à 10 millions de francs.

Les private equity interviennent rarement lors d’une valorisation inférieure à 10 millions de francs.

Hors catégorie les employés possèdent collectivement la société.

C’est le cas par exemple de Transitec, société d’ingénieurs-conseils basée à Lausanne, active dans 25 pays et générant 15 millions de chiffre d’affaires. Depuis juin, 85 collaborateurs possèdent l’entreprise avec au maximum 3,25% du capital-actions.

C’est le cas par exemple de Transitec, société d’ingénieurs-conseils basée à Lausanne, active dans 25 pays et générant 15 millions de chiffre d’affaires. Depuis juin, 85 collaborateurs possèdent l’entreprise avec au maximum 3,25% du capital-actions.

4. Maîtriser les étapes et les délais

La vente en elle-même, si l’acheteur est connu, peut se boucler en quinze mois – six mois vous diront les plus optimistes. Mais elle peut aussi prendre dix ans. La moyenne suisse des successions familiales est de 6,6 ans. C’est compter sans le processus de préparation en amont, la recherche du vendeur, l’après-closing ou les freins émotionnels.

Les étapes principales sont les suivantes: planification anticipée, diagnostic de la société, valorisation, dossier de présentation, trouver et négocier avec le repreneur, signature des contrats de cession. «La valorisation de l’entreprise doit intervenir tôt, car elle permettra d’identifier qui sont les repreneurs potentiels, sauf dans le cas d’un MBO (Management Buy-Out) ou d’un FBO (Family Buy-Out)», précise Aurélie Bovigny, consultante en transmission d’entreprises chez VZ.

Ensuite, on détaillera l’activité de la société, dans quel marché elle évolue, sa maturité, la concurrence, les fournisseurs, la clientèle, l’âge et le profil des collaborateurs. Le patrimoine et la situation financière de l’entreprise seront visés, ainsi que l’état des infrastructures et des machines, le risque financier ou les litiges en cours… Ces informations serviront de base à la due diligence ou à l’audit d’acquisition.

Publicité

5. Préparer les bons documents

Grâce au teaser et au memorandum (info memo), qui décrit l’entreprise, le cédant fait savoir qu’il vend. «Il va de soi que ces informations sont diffusées de manière confidentielle, le nom de l’entreprise n’apparaît pas», rappelle Alexandre Gobelin, fondateur de SellSide, spécialisée dans les ventes de 5 à 80 millions de francs. Lorsqu’un acquéreur potentiel se manifeste, il signera un accord de confidentialité pour recevoir le dossier de vente, en général via une data room. «Le vendeur a tout intérêt à avoir déjà un dossier de présentation de sa société s’il devait être contacté en direct», poursuit-il.

Le repreneur matérialisera son intention d’achat par la rédaction d’une lettre d’intention (LOI, letter of intent). C’est un document clé de la mise en vente. Il détaille le processus de négociation, les discussions futures et le temps pour chaque étape. La LOI permet d’établir des priorités si vous avez plusieurs acquéreurs ou d’aborder la question de la vente partielle de l’entreprise si le propriétaire souhaite se séparer d’un secteur ou vendre ses parts par étapes. Le cédant ne rédige en principe pas la LOI, mais il doit être attentif à ce qu’elle lui convienne.

Publicité

6. Fixer le prix

Plusieurs méthodes de calcul existent. Elles sont notamment détaillées sur le site de Raiffeisen ou celui de la Confédération (kmu.admin.ch). La méthode de la valeur intrinsèque (aussi appelée patrimoniale) est déterminée à partir du patrimoine de l’entreprise, moins ses dettes. Cette valeur est souvent éloignée de la réalité et basse. La méthode des rendements (empirique) se focalise sur les perspectives futures de rendement de l’entreprise. La valorisation est une projection sur deux à cinq ans et est généralement élevée. La méthode des praticiens est une combinaison des deux et permet de donner une fourchette de prix. La méthode Discounted Cash Flow (DCF) prévoit la future valeur de rendement de l’entreprise à partir du cash-flow disponible après impôts. Elle convient pour les entreprises établies et qui réalisent des bénéfices en hausse depuis des années.

A noter que le prix dépend évidemment aussi du type de transaction. «Pour les transactions familiales, le prix est en général sous-évalué de 30%, pour les MBO de 15%», estime l’avocate Julie Gloor. En revanche, lorsqu’il s’agit de vendre à un investisseur externe, le prix est largement surévalué; tous le disent. Néanmoins, en raison de la crise énergétique et de l’incertitude des marchés, les valorisations sont plutôt à la baisse et les processus de vente plus lents.

Publicité

7. Adopter la tactique du prix ajusté ou des ventes partielles

Selon la situation, il est conseillé au vendeur d’ajuster son prix à la baisse, en sortant du calcul des éléments récurrents ou non opérationnels, tels que des actifs immobiliers ou une partie du salaire du propriétaire, souvent supérieur aux salaires en vigueur. La technique de l’EBITDA ajusté permet de trouver plus facilement un acquéreur et évite d’exposer le vendeur à un retour de balancier fiscal. C’est une spécialité suisse que de voir dans les comptes de l’entreprise un chalet à Verbier ou la Porsche du patron, mais l’acheteur n’en a que faire. On parle aussi volontiers d’apurement.

Autre pratique intéressante: les ventes partielles. Ce modèle peut se révéler très rentable. Certains propriétaires s’associent à un family office ou un autre investisseur fort en lui vendant la majorité des parts de l’entreprise, mais gardent un petit pourcentage. «Ces ventes se font lorsqu’on cherche une croissance de l’entreprise. Le propriétaire perd le contrôle de la société, mais les actions qu’il possède encore ont de grandes probabilités de valoir plus à moyen terme. En les vendant quelques années plus tard, il réalise une jolie opération», explique Servais Micolot. L’avantage de cette pratique est qu’elle rassure clients et collaborateurs.

Publicité

Top & Flop

Ce qui se vend bien

Les sociétés dans la cybersécurité, logiciels, IoT, les medtechs, cabinets médicaux spécialisés type radiologie, les sous-traitants horlogers. «Le multiplicateur pour une société d’IT peut être de dix», signale Servais Micolot, de Gereje. Selon Deloitte, le secteur informatique représente à lui seul 26% des transactions de tout type.

Les sociétés dans la cybersécurité, logiciels, IoT, les medtechs, cabinets médicaux spécialisés type radiologie, les sous-traitants horlogers. «Le multiplicateur pour une société d’IT peut être de dix», signale Servais Micolot, de Gereje. Selon Deloitte, le secteur informatique représente à lui seul 26% des transactions de tout type.

Ce qui se vend mal

Les garages, les sociétés dont le patron détient le savoir-faire de la société, les maisons d’édition, les entreprises de maçonnerie, les sociétés avec un EBITDA négatif. Selon la fondation KMU Next, une PME sur trois (33%) disparaît en Suisse car elle ne trouve pas de repreneur.

Les garages, les sociétés dont le patron détient le savoir-faire de la société, les maisons d’édition, les entreprises de maçonnerie, les sociétés avec un EBITDA négatif. Selon la fondation KMU Next, une PME sur trois (33%) disparaît en Suisse car elle ne trouve pas de repreneur.

8. Se renseigner sur les coûts cachés

La mauvaise valorisation de son entreprise est sans doute le plus important coût caché guettant le vendeur. Il est essentiel de ne pas brader son entreprise. A l’inverse, la surévaluer peut vous faire perdre un temps précieux. Et comme on le sait, le temps, c’est de l’argent.

Outre ce point, il est utile de s’intéresser aux commissions perçues lors des différentes étapes de la transaction. Pour les transmissions familiales et MBO, comptez un forfait situé entre 15 000 et 25 000 francs pour une transaction simple; les ventes plus complexes passeront rapidement à 50 000 francs. Pour les TPE, Relève PME organise à Genève et dans le canton de Vaud des ateliers abordant les questions légales, financières et humaines, cela afin d’offrir un service plus abordable aux très petites structures.

Pour une opération de quelques millions, dans lesquelles il faut rechercher un acquéreur, les spécialistes contactés évaluent la commission entre 3 et 8% du prix de vente. Le pourcentage diminue jusqu’à 2% si la transaction dépasse les 10 millions. A cela s’ajoutent des primes à la réussite chez certaines agences, des frais de notaire ou administratifs en amont et en aval de la vente. Si la due diligence est financée généralement par l’acheteur, dans les faits, dès que la transaction revêt une certaine taille, les deux parties ont leurs propres experts et tout ou presque est payé à double.

Publicité

9. Se tenir prêt avant et après le closing

Une fois les négociations terminées, «le vendeur doit être prêt à être inondé de documents à signer en quelques semaines», image Julie Gloor. Il y aura d’abord la convention de vente. Elle comportera les éléments de la transmission: cession des parts, transfert des biens, de la propriété intellectuelle, prix, mode de paiement, éléments fonciers...

La garantie de passif règle les questions liées aux événements antérieurs à la vente tels qu’un redressement fiscal ou des litiges. Les clauses d’ajustement de prix décrivent les malus requis si la vente tarde. «On vérifiera également les clauses de non-concurrence, les garanties spécifiques contre les risques environnementaux ou sociaux, ainsi que les risques fiscaux pour l’entreprise en cas de fusion, de constitution d’un holding ou de la liquidation partielle indirecte», liste Alexandre Gobelin. Concernant les clauses, elles sont inutiles si vous n’y ajoutez pas un mécanisme de pénalités.

Le closing intervient ensuite, lors du paiement effectif du prix. Les équipes sont en général informées à ce moment de la transmission. Tous les contrats des collaborateurs, des assurances sont repris en principe par la nouvelle entité. Autant de documents à signer et à digérer.

Publicité

10. Ne pas négliger l’humain

Si les démarches se font dans un cadre administratif très régulé, les échecs ou les blocages lors d’une cession sont très souvent liés à l’affect. La fébrilité émotionnelle reste très présente après la vente. Et il ne faut pas la négliger. Pour tendre vers une transition en douceur, beaucoup de PME gardent, un temps, l’ex-propriétaire dans l’entreprise, en mettant en place une direction mixte. Si l’idée est bonne, il est particulièrement recommandé de fixer à l’ancien patron une date de sortie n’allant pas au-delà d’un an. Cela afin que les collaborateurs ou les partenaires s’habituent à la nouvelle direction. On établira alors un cahier des charges précis, avec des étapes de passation que l’on communiquera aux équipes de manière régulière, surtout au début du processus.

«Le facteur humain est au centre des démarches. Pour beaucoup de chefs d’entreprise, c’est l’œuvre d’une vie. Le premier contact avec l’acheteur doit être bon, sinon il sera difficile de poursuivre la vente, observe Aurélie Bovigny. A la fin du processus, la radiation du Registre du commerce est aussi une étape difficile pour l’ex-propriétaire. Il est déjà compliqué de passer de salarié à retraité, alors imaginez d’entrepreneur à retraité! C’est une étape violente pour certains. Il faut s’y préparer.»

Publicité

Ma boîte est pourrie

Vous n’êtes pas un gestionnaire et les chiffres et vous, cela fait deux. Votre comptabilité frôle la correctionnelle, votre société est vieillissante, vous n’avez pas fait les investissements nécessaires et n’avez pas les financements pour le faire. En résumé, votre boîte est pourrie. Néanmoins, vous souhaitez vendre.

Réjouissez-vous, il existe un marché pour les entreprises en piteux état. Et surtout, votre boîte n’est peut-être pas aussi pourrie que vous le pensez. «Reprendre une faillite ou une entreprise sur le déclin est clairement une stratégie pour certains investisseurs, observe Servais Micolot, spécialiste en transmission. Il faut alors mettre en avant la valeur de l’entreprise, son fichier clients, le savoir-faire des employés, sa position prédominante sur le marché, car on peut être un mauvais gestionnaire mais avoir une bonne position sur le marché.» Il faudra évidemment accepter des concessions sur le prix.

Dix conseils pour vendre son entreprise

Comment éviter les mauvaises surprises et réduire les problèmes d'ordre financier, émotionnel, fiscal et de gouvernance lors de la transmission d'une PME? Notre dossier

A propos des auteurs

A propos des auteurs

Publicité