Bonjour,

Acheter ou louer: la propriété redevient plus intéressante!

Avec la montée des taux de ces deux dernières années, l’avantage de la propriété sur la location avait (fortement) pâli. Mais la situation s’est retournée. Et la différence devrait encore plus se marquer sous peu. Reste que devenir propriétaire est pour la majorité des Suisses un rêve difficile à concrétiser.

Pierre Ballay

Publicité

Acheter ou louer: avantage aux propriétaires

Dans l’énorme majorité des communes romandes, il devient plus attrayant d’acheter son logement que de le louer.

La fin des taux négatifs a mis aussi un terme aux années vraiment grasses pour tous ceux qui voulaient – et surtout pouvaient – acquérir leur logement. Pendant une décade, il était clairement plus avantageux d’acheter son chez-soi que de le louer. Puis, comme la cigale de la fable, quand la bise fut venue et que les taux ont repassé en territoire positif, certains se sont également trouvés fort dépourvus.

«Quand les taux hypothécaires étaient au plancher, les acheteurs s’attardaient moins sur la valeur réelle du bien: ils considéraient surtout la différence des montants mensuels qu’ils auraient à payer pour leur propriété et le loyer dont ils devaient s’acquitter chaque mois», relève Jonas Wiesel, du site immobilier RealAdvisor.

Mais, depuis, le vent a de nouveau tourné, avec la baisse surprise des taux de la BNS (lire ci-contre). Dans l’énorme majorité des communes romandes, il devient plus attrayant d’acheter son logement que de le louer. Quelle que soit la méthode – souvent controversée – utilisée pour calculer cet avantage.

Reste néanmoins que l’accession à la propriété demeure très difficile en Suisse. Même si l’on possède les fonds propres et les revenus requis, encore faut-il dénicher l’objet de ses rêves. Car la Suisse ne construit pas assez. La faute au manque de terrains à bâtir, à la difficulté de densifier l’habitat, à des réglementations toujours plus touffues et plus tatillonnes… Et la liste n’est de loin pas close. Conséquence: la pénurie de logements devient toujours plus sévère!

S’y ajoutent des impulsions défavorables par un droit du bail qui n’encourage en tout cas pas les locataires disposant d’un espace largement supérieur à leurs besoins à déménager. Car, même s’ils trouvent un nouveau logement plus adapté, leur loyer risque néanmoins d’être plus élevé. Dans ce contexte, la solution du viager – encore peu usitée en Suisse – peut constituer une option intéressante.

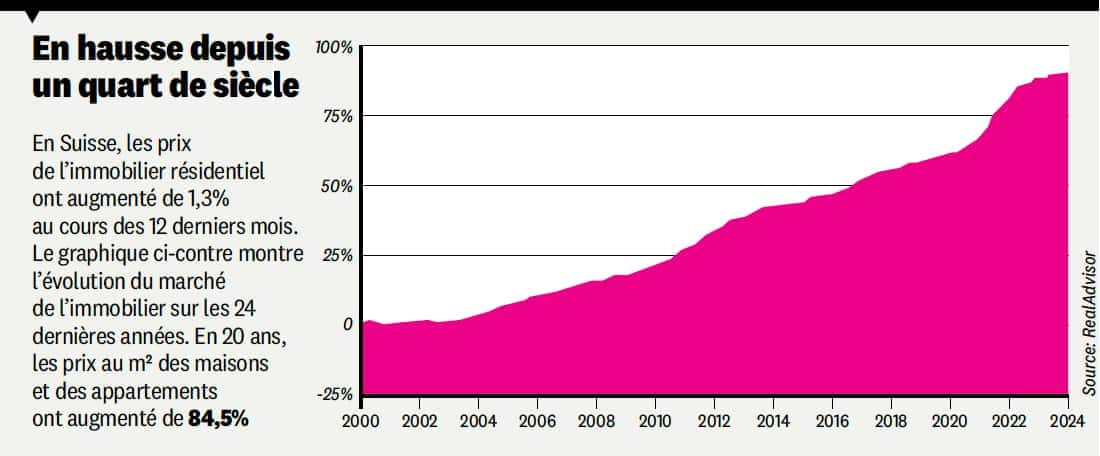

Outre les taux hypothécaires qui devraient redescendre quelque peu, ceux qui veulent concrétiser leur rêve de propriété ont une autre raison de se réjouir: la progression incessante des prix enregistrée ces vingt-cinq dernières années est en train de se tasser. Même si, on ne le répétera jamais assez, la quête de l’objet idéal va continuer d’être un chemin pavé d’embûches.

Quelle hypothèque?

La décision de la BNS change le marché

Le 21 mars, la Banque nationale suisse (BNS) a pris tout le monde de court. Alors qu’une baisse de ses taux directeurs n’était attendue qu’au plus tôt en juin, elle les a réduits de 25 points de base, à 1,50%. Pour les prêts à taux fixe, cette baisse était déjà en partie anticipée dans les tarifs proposés. En revanche, pour les hypothèques du marché monétaire (Saron), l’impact est immédiat puisqu’elles se composent du taux de la BNS et de la marge de la banque.

Publicité

Taux fixe ou Saron

Pour qui envisage un achat immobilier, la décision de la banque centrale est positive. Et elle sera encore meilleure si, comme le prévoit la Recherche d’UBS, la BNS baisse encore ses taux, en juin et en septembre, pour arriver à 1,00%. Jusqu’ici, le Saron coûtait plus cher que les taux fixes. Mais la donne change. Concrètement, des prêts à dix ans devraient se situer autour des 2,00% à l’automne. Soit 0,70% de moins qu’il y a un an. En revanche, une hypothèque Saron devrait se négocier encore plus bas.

Risque ou sécurité

En fait, le choix entre une hypothèque Saron ou un taux fixe à dix ans, ou encore un panachage de durées, relève de son attitude face à la vie: est-on prêt à prendre un peu plus de risques? Ou préfère-t-on l’assurance de verser toujours le même montant, quitte à payer un peu plus?

Différents scénarios

Les économistes d’UBS ont fait leurs projections: sur dix ans, un prêt de 1 million coûtera 20 100 francs par an avec un taux bloqué sur toute la durée. Avec du Saron, le montant passerait à 11 800 francs dans l’hypothèse la plus favorable, mais aussi à 30 800 francs dans le pire des cas. Selon le scénario de base de la banque, le coût du Saron serait de 18 400 francs, tandis que le taux fixe ne bougerait pas. Plus ou moins 10 000 francs l’an, le jeu en vaut-il la chandelle? Ou 2000 francs par année sont-ils trop chers pour la tranquillité?

Publicité

Acheter ou louer: la propriété redevient plus intéressante!

Dans l’immense majorité des communes romandes, il devient plus attrayant d’acheter son logement que de le louer. Mais l’accès à la propriété reste un rêve pour beaucoup de Suisses. Découvrez notre grand dossier:

- Article principal: Acheter ou louer: avantage aux propriétaires

- Propriété ou location: comment se calculent les avantages réciproques?

- Trois observations implacables dans l'immobilier

- «Densifier ou surélever? Oui mais pas chez soi! La Suisse restera donc un peuple de locataires», entretien avec Donato Scognamiglio, président du Centre d’information et de formation immobilières (CIFI)

- Prix et télétravail vont favoriser les périphéries

Publicité