Bonjour,

5/ Que lisait-on dans «PME Magazine» il y a 30 ans ?

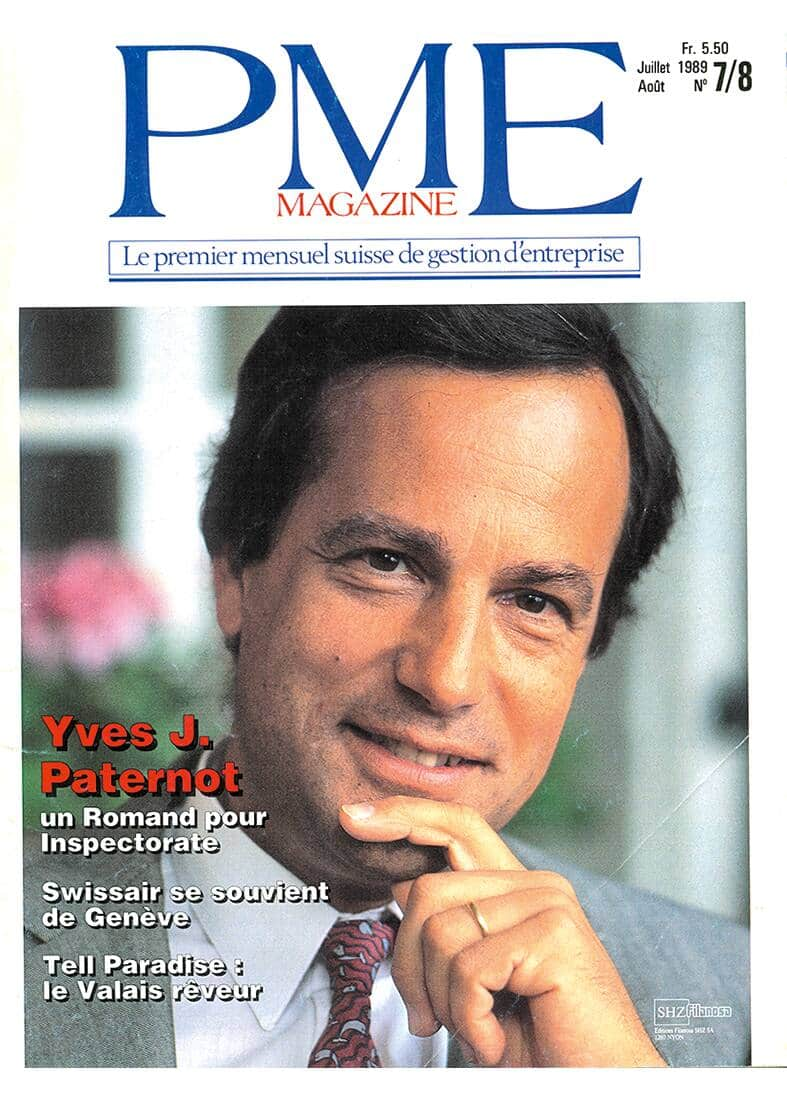

A l’occasion de son 30e anniversaire, «PME Magazine» revient sur l’évolution des branches clés de l’économie et des cantons romands. Cinquième volet de notre série: la finance et La Côte. Flash-back à travers le cinquième numéro, paru en juillet 1989.

Par Tiago Pires et Erik Freudenreich

Publicité

Dans l’éditorial de cette édition, Pierre-Henri Badel revenait sur le décalage entre la situation économique et les politiques de soutien étatiques: «Aujourd’hui, toutes les mesures visant à attirer de nouvelles entreprises étrangères à grand renfort d’avantages fiscaux et de subsides à l’implantation risquent bien de changer en défaveur de tout le tissu économique des régions dans lesquelles elles sont appliquées. […] Elles saignent à blanc les effectifs des professionnels dans les entreprises indigènes qui se sont lancées avec leur propre potentiel dans un vaste effort d’innovation.» Et de souligner que «si les pouvoirs publics veulent s’immiscer dans le monde économique, ils ont au moins le devoir d’adapter leurs efforts avec le minimum de retard, en fonction de l’évolution de l’économie».

Un dossier de cinq pages, intitulé «Genève prend du galon», était consacré au redéploiement des activités de Swissair au sein de l’aéroport de la cité lémanique. «Swissair est censée être la compagnie aérienne nationale de Suisse. Mais nombreux sont ceux, surtout en Suisse romande, qui estiment qu’elle est plus alémanique que nationale. Ils ont l’impression qu’elle avantage Kloten au détriment de Cointrin, qu’elle se préoccupe davantage des besoins des Suisses allemands que de ceux des Romands», expliquait le journaliste en ouverture. Parmi les mesures annoncées figurait notamment le lancement d’un nouveau secteur «Europe II», regroupant à Cointrin les vols à destination des pays du sud et de l’ouest du continent.

Projet de parc consacré à Guillaume Tell

Un article présentait le Geneva Stock Exchange, qualifié de «bourse de l’an 2000»: «Un exemple d’osmose homme-informatique façon non rébarbative. Même les professionnels de la bourse n’en reviennent pas», s’émerveillait le journaliste. «Parmi les bourses d’Europe, elle cote la plus forte proportion de valeurs étrangères […]. En 1988, 2324 valeurs ont été cotées, dont 1120 étrangères. Sur les 122 membres des corbeilles (banques admises à opérer à la bourse) en Suisse, Zurich en compte 29, Genève 24, Bâle 19, les 50 autres étant répartis entre Lausanne, Berne, Saint-Gall et Neuchâtel […]. Tout cela fait qu’une ville comme Genève, de taille relativement modeste, peut s’enorgueillir d’une bourse d’envergure mondiale.» L’informatisation croissante du domaine financier aura cependant raison de la place genevoise: en 1996, la bourse suisse transférait l’intégralité de ses activités sur un système électronique, une première mondiale.

Les pages «Loisirs et culture» détaillaient le parc d’attractions Tell Paradise que le scénariste de bandes dessinées René Wuillemin souhaitait installer à Saint-Maurice (VS). Le parc devait comporter un village consacré à Guillaume Tell, un autre à Heidi, une demi-douzaine d’attractions, mais aussi toute une variété de moyens de transport (téléphérique, monorail, train).

Publicité

Les chiffres indiqués donnaient le tournis: une surface de 50 hectares, une affluence annuelle estimée à 800 000 visiteurs, 400 nouveaux emplois, pour un coût de 250 à 300 millions de francs. «Pour l’instant, on ne s’est pas occupé du financement, bien qu’on ait déjà pris certains contacts qui nous laissent augurer un avenir positif», reconnaissait cependant l’ambitieux René Wuillemin. Le projet de parc consacré au légendaire héros suisse sera finalement abandonné une année plus tard.

30 ans de finance: la place helvétique résiste

Malgré une succession de crises et l’abandon du secret bancaire, la place financière est parvenue à se relever, au prix d’une importante transformation.

Le secteur bancaire a vécu les trente dernières années comme un boxeur acculé au coin du ring. Fonds en déshérence, crise des subprimes, fin du secret bancaire ou encore sauvetage d’UBS… autant de directs et de crochets qui ont laissé des traces: ces dix dernières années, environ 80 établissements bancaires ont disparu en Suisse et près de 8000 emplois ont été supprimés, selon les données du Département fédéral des finances. Dans le même temps, la contribution de la place financière au PIB suisse est passée de 11,1% à 9,1%.

Malgré les coups, la place financière a cependant toujours su se relever. «Les crises ont engendré une transformation de l’industrie, qui a su s’adapter et se renouveler en développant de nouvelles compétences lui permettant de continuer à servir sa clientèle, explique Patrick Odier, associé senior de la banque privée Lombard Odier. Aujourd’hui, le secteur bancaire est devenu plus fort encore.»

Publicité

1. Des fonds en déshérence à la crise des subprimes

«Les crises liées au secret bancaire et aux subprimes prennent leur source à la fin des années 1980», rappelle Sergio Rossi, directeur de la chaire de macroéconomie et d’économie monétaire de l’Université de Fribourg. La crise de 1989 a marqué le point de départ de l’évolution du secteur: l’ouverture des marchés de capitaux, la déréglementation financière ainsi que l’apparition des produits dérivés et structurés vont contribuer au développement des activités de gestion d’actifs. «Les banques universelles, dont UBS, nouvellement créée, s’éloignent de l’économie réelle et du crédit.»

En décembre 1998, la Suisse se félicite de la fusion entre l’Union de banques suisses (UBS) et la Société de banque suisse (SBS), qui aboutira à la naissance d’une nouvelle UBS, numéro deux mondial par le volume d’actifs sous gestion et numéro un en gestion de fortune. A peine créé, ce mastodonte acceptera, avec Credit Suisse, de verser 1,25 milliard de dollars pour régler l’affaire des comptes en déshérence. «Cet épisode ouvre une brèche dans le secret bancaire suisse et ne refroidit pas les ardeurs des deux grandes banques, qui se risquent encore sur des terrains opaques», explique Sergio Rossi.

Publicité

Le 15 septembre 2008, la bulle des subprimes, des prêts hypothécaires à risque, explose aux Etats-Unis et provoque la faillite de Lehman Brothers. UBS et Credit Suisse figurent parmi les établissements étrangers les plus exposés. «Les autorités agissent alors vite en menant un plan de sauvetage rapide, raconte Patrick Odier. Parallèlement, elles mettent en place un nouveau cadre législatif, qui sera repris au niveau international pour encadrer et limiter les dérives découlant de prises de risques exagérées au niveau des bilans des entreprises et des modes de rémunération.»

2. La fin du secret bancaire

Face à une situation macroéconomique tendue, les pays cherchent partout des sources de revenus supplémentaires. Les regards se tournent alors vers la Suisse et son secret bancaire. Sous la pression des Etats-Unis notamment, les autorités helvétiques tentent de faire valoir la différence entre évasion et fraude fiscales, sans convaincre. Le 13 mars 2009, le conseiller fédéral Hans-Rudolf Merz annonce la fin du secret bancaire.

«Cet événement a créé un profond malaise au sein de la place financière, se souvient Jean-Pierre Danthine, ancien vice-président de la Banque nationale suisse (BNS). A terme, cette évolution était inéluctable. L’abandon du secret bancaire a entraîné les banques et les autorités vers une meilleure transparence.» Après l’échec du projet Rubik, visant à prélever un impôt sur les avoirs étrangers sans dévoiler le nom de leur propriétaire, une Suisse résignée adopte l’échange automatique de renseignements (EAR), entré en vigueur à l’automne 2018.

Publicité

3. L’essor de la finance en ligne

En 1997, Credit Suisse développe la première application du secteur. La digitalisation de celui-ci offre également l’opportunité à de nouveaux acteurs de s’implanter, comme la banque en ligne Swissquote, fondée en 2000 (lire interview en p. 30).La tendance s’est fortement accélérée avec l’avènement des smartphones. Aujourd’hui, la population peut payer uniquement avec son mobile via Twint, ou même ouvrir un compte bancaire en ligne et sans frais avec l’application Zak de la Banque Cler. «La finance en ligne est une évolution majeure du secteur, poursuit Jean-Pierre Danthine. Ces néo-banques forcent les acteurs bien établis à repenser leur modèle.»

La question des cryptomonnaies divise les experts. «Une monnaie, qu’elle soit digitale ou réelle, doit reposer sur des fondamentaux macroéconomiques, dit Patrick Odier, comme des taux d’intérêt ou des stocks de métaux, par exemple. Dans le cas contraire, elle n’est qu’un instrument de spéculation.» En effet, en janvier 2018, la capitalisation boursière de l’ensemble des devises numériques dépassait 800 milliards de dollars pour n’atteindre plus que 100 milliards de dollars un an plus tard. De l’avis du professeur Sergio Rossi, il s’agit tout de même d’une évolution logique du secteur bancaire. «Il y aura rapidement une concentration des cryptomonnaies et, ensuite, elles seront liées à une banque centrale numérique. A terme, la finance dématérialisée prévaudra.»

Publicité

4. La révolution blockchain

Contrairement à la cryptomonnaie, la technologie de la blockchain suscite l’enthousiasme des acteurs financiers. «Même si son impact est encore peu perceptible, c’est une véritable révolution technologique», se réjouit François Savary, responsable des investissements de la société de gestion de fortune Prime Partners.

Pour sa part, Patrick Odier imagine déjà les contours des transactions du futur avec une vitesse d’exécution augmentée, des coûts diminués et une sécurité renforcée. «Tous les titres financiers pourraient être alors hébergés sur des plateformes sécurisées, la technologie de la blockchain permettant ainsi de stocker tous les actifs digitaux.»

Top / flop de la place financière suisse

Quelles sont les banques qui ont marqué ces trois dernières décennies? Celles qui nous ont quittés? Florilège

- Top Swissquote, Groupe Pictet, Julius Bär, Vontobel, Banque alternative suisse (BAS), Temenos, Banque cantonale de Zurich, banque privée Lombard Odier

- Flop UBS, Banque privée Espirito Santo (BPES), Caisse cantonale de Thoune, banque privée Hottinger, Banque cantonale de Genève (BCGE), banque privée Wegelin, BSI, Banque vaudoise de crédit

La Côte, une région qui s’émancipe

Les districts de Morges et de Nyon s’affranchissent progressivement de Lausanne et de Genève en accueillant notamment des multinationales de services. Sans toutefois délaisser leurs secteurs historiques.

Pendant des décennies, nous avions peur que La Côte ne se résume qu’à une «cité-dortoir» ou un pont entre Genève et Lausanne, raconte Daniel Rossellat, syndic de Nyon. Même si cette crainte est toujours sous-jacente, la région s’émancipe enfin.» En trente ans, les districts de Morges, de Nyon et d’Aubonne se sont défaits de leur image de région résidentielle et ont mené des offensives pour attirer entreprises et emplois, notamment dans le secteur tertiaire et dans le domaine médical. A Nyon, par exemple, le nombre d’actifs sur le territoire a augmenté de 23% en dix ans. Et la région a vu des arrivées prestigieuses: siège de l’UEFA (1999), siège mondial et centre de production de l’entreprise biopharmaceutique Ferring (2006) ou encore investissement de 165 millions de francs du groupe allemand Merck sur son site d’Aubonne.

Publicité

Ces installations s’accompagnent toutefois d’une hausse des prix du logement et des terrains, sans oublier des problématiques nouvelles liées à la mobilité. «Nyon est confrontée à un double problème: la ville offre plus d’emplois qu’elle n’a de résidents actifs, et seul un tiers des Nyonnais travaillent sur place», détaille Daniel Rossellat. Avec 615 véhicules pour 1000 habitants, le taux de motorisation dans le district de Nyon est plus élevé que les moyennes cantonale et fédérale.

Les voyageurs en transports publics ont également fortement augmenté (+60%) en dix ans. Près de 11 000 usagers supplémentaires entrent et sortent chaque jour de la ville, tous types de transports en commun confondus. «Le développement des infrastructures liées à la mobilité est gourmand en termes financiers, poursuit le syndic. Les charges sur les finances nyonnaises sont colossales, ce qui fait augmenter le déficit budgétaire.» L’année 2018 a ainsi été clôturée sur un déficit de 6,1 millions de francs. Selon les prévisions, le déficit pourrait s’établir à 10 millions pour l’année en cours.

Maintenir l’équilibre

La région de Morges a connu un développement similaire, tout en se profilant dans le domaine du médical, comme en témoigne l’implantation du siège européen de la société Incyte Biosciences International en 2019. Le dynamisme économique du district (augmentation de 7% du nombre d’emplois en cinq ans) entraîne notamment une raréfaction des terrains disponibles. Cela pose problème car plus de la moitié du territoire morgien est classée zone d’exploitation agricole. Pour maintenir l’équilibre entre les secteurs traditionnels et les nouvelles entreprises, l’Association de la région Cossonay-Aubonne-Morges a développé une plateforme numérique où toutes les sociétés sont conviées pour favoriser les échanges inter-entreprises. «Nous voulons un outil qui fasse émerger les synergies entre toutes les structures entrepreneuriales et ainsi dynamiser notre tissu économique», explique son directeur, Oscar Cherbuin.

Publicité

En chiffres

- 253 Le nombre de banques en Suisse en 2017.

- 93 556 Le nombre d’employés bancaires en Suisse en 2017.

- 9,1% La part des activités financières dans le PIB suisse en 2018.

- 25% La part transfrontalière des actifs sous gestion dans le monde gérés depuis la Suisse.

- 23 Succursales de banques étrangères établies en Suisse.

«Adopter toutes les nouvelles technologies»

Marc Bürki, cofondateur et CEO de Swissquote, explique comment le leader suisse du trading en ligne dessine la finance du futur depuis sa création en 2001.

Après avoir créé une entreprise active dans l’informatique, Marc Bürki et Paolo Buzzi, ingénieurs diplômés de l’EPFL, ont fondé en 2001 une des premières banques en ligne de Suisse. Le succès de Swissquote est immédiat. Et ni l’éclatement de la bulle internet, ni la crise des subprimes n’ont eu raison de son modèle d’affaires. Aujourd’hui, Marc Bürki observe toujours avec attention l’émergence de nouvelles technologies dans l’idée de continuer à «disrupter» le secteur bancaire.

En 1990, vous avez lancé Marvel Communications, spécialisée dans les logiciels d’information financière. Avec quelles ambitions?

Paolo Buzzi et moi-même n’avions qu’un seul but: créer une entreprise. Nous partagions tous deux le même esprit d’entrepreneuriat, mais rien ne nous prédestinait à nous diriger vers la finance. Nous étions alors des ingénieurs et les premiers produits de Marvel Communications allaient dans ce sens en créant des logiciels et des sites internet, notamment pour le Comité international olympique

Publicité

Quand avez-vous saisi le potentiel d’internet?

En 1995, nous évoluions dans les débuts du web commercial, mais nos affaires allaient mal. Nous avions alors écumé tous les clients potentiels qui pouvaient être intéressés par nos activités. Il était nécessaire de nous engager dans une nouvelle direction. Nous avons eu l’occasion d’assister à la première exposition dédiée à internet: Internet World Exhibition à Boston. La salle était comble, des représentants d’Amazon et de Yahoo! affichaient leurs ambitions. Cette journée a été un vrai révélateur. Plus tard, nous avons créé le site Swissquote.ch.

Quel était l’objectif initial de votre plateforme?

Bien avant la création de Swissquote, nous voulions créer un réseau de distribution d’informations financières. Seul bémol: nous ne possédions pas de données en propre. C’est pourquoi nous avons débuté avec une collaboration avec l’entreprise Telekurs, qui fait aujourd’hui partie de Six Group. Satisfaite, la direction de notre partenaire nous a proposé de travailler sur un projet de logiciel financier. Mais après des mois d’efforts, le projet a fini par être enterré. Cet épisode malheureux nous a forcés à repenser notre modèle d’affaires. Nous devions devenir un fournisseur d’informations, et plus seulement un transmetteur. Aussi, nous voulions démocratiser la finance, rendre l'information boursière accessible à tous et de manière simple et innovante.

Publicité

En parallèle de la mésaventure avec Telekurs, les bourses suisses ont vécu leur «big bang». Fonctionnant encore à la criée, elles ont été remplacées par un système de négoce entièrement électronique en 1996. Il n’était donc plus nécessaire d’avoir une personne présente sur place pour obtenir les informations, un simple raccordement au système était suffisant.

Quand et pourquoi a été prise la décision de transformer Swissquote en banque?

La transformation s’est opérée naturellement. Dès la mise en opération du site, nous avons connu un important afflux de clients. Au milieu des années 1990, il fallait encore consulter les journaux pour connaître les prix des transactions et l’état des actions. Sur notre site, les clients prenaient connaissance de l’évolution des titres pratiquement en temps réel. L’importante couverture médiatique que nous avons reçue et les nombreuses requêtes des clients nous ont poussés à améliorer nos infrastructures informatiques. Rapidement, les clients demandaient aussi une amélioration des services comme un système d’achat et de vente direct. Mais, pour offrir ce service, il fallait une licence bancaire.

Est-ce que l’obtention de ce précieux sésame a été un challenge?

Publicité

En 1999, la Commission fédérale des banques (devenue depuis la Finma, ndlr) exigeait des fonds propres à hauteur de 10 millions de francs pour créer un établissement bancaire, dont nous ne disposions pas. Nous avons alors collaboré avec la banque privée zurichoise Rüd, Blass & Cie, qui a officié comme dépositaire. Mais ce partenariat avec une banque privée de taille plutôt modeste freinait notre développement. Seule solution: réaliser une introduction en bourse pour obtenir les fonds nécessaires. Avec l’aide de l’établissement Julius Baer, nous avons levé environ 90 millions de francs suite à notre entrée en bourse en mai 2000.

Comment votre démarche a-t-elle été perçue à l’époque? Avez-vous senti une forme de condescendance de la part du milieu bancaire?

La Commission fédérale des banques nous a bien accueillis. Les autorités nous ont fourni tous les documents nécessaires à l’obtention d’une licence bancaire. Nous nous sommes alors entourés de spécialistes et avons rempli toutes les obligations pour obtenir une licence. En effet, la communauté bancaire s’est montrée très réservée à notre égard. Nous avons eu du mal à être acceptés.

Quel impact l’éclatement de la bulle d’internet survenu en 2000 a-t-il eu sur votre développement?

Publicité

Le krach boursier a provoqué une forte chute de notre valeur boursière et les clients ont diminué les transactions menées sur notre plateforme. Nous avons aussi dû mettre un frein à nos ambitions d’expansion en Europe, notamment en France et en Allemagne.

Crise des subprimes, suppression du taux plancher, fin du secret bancaire… Les crises qui ont agité le monde financier se sont succédé depuis la naissance de Swissquote. Qu’est-ce qui vous a permis d’y faire face?

Avant l’explosion de la bulle internet, toutes les banques avaient des projets de créer des banques en ligne. Mais la crise a tout bouleversé: Credit Suisse a abandonné sa plateforme Youtrade, Vontobel a échoué avec son projet Y-O-U et Rentenanstalt/Swiss Life ont mis un terme à leur portail Redsafe. Ces arrêts nous ont été bénéfiques car nous avons pu absorber leur clientèle, consolider notre position et dégager une rentabilité pour la première fois en 2003. Evidemment, les crises de 2008 et de la fin du taux plancher nous ont causé des soucis. Mais depuis 2003, nous avons toujours dégagé un bénéfice important année après année.

Ces dernières décennies, on a observé en Suisse la disparition d’une centaine d’établissements bancaires et la suppression d’environ 8000 emplois dans l’ensemble du secteur. Une tendance qui va se poursuivre?

Publicité

L’abandon du secret bancaire a causé un cataclysme, notamment au sein des petites structures qui calquaient leur modèle d’affaires sur cette particularité suisse. Une fois cette dernière supprimée, les petits instituts n’avaient pas les encours suffisants ou assez de clients pour survivre. En parallèle, les marges se sont érodées au niveau mondial. Et la fin du secret bancaire a pratiquement divisé les marges par trois! La concurrence entre les établissements s’est exacerbée et la régulation est toujours plus forte. Ce contexte va se poursuivre encore plusieurs années. A titre de comparaison, plusieurs experts estiment qu’environ un tiers des banques américaines existantes vont fermer. La tendance va s’amplifier avec l’arrivée des nouveaux acteurs technologiques.

Précisément, les projets fintechs se multiplient, par exemple les applications mobiles bancaires suisses comme Zak ou Neon… Comment analysez-vous le potentiel de start-up dans un domaine qui demande des reins solides? Est-il possible de s’en sortir sans partenaires d’envergure?

Il est possible de s’en sortir sans partenaire d’envergure, mais il faut analyser les activités de ces fintechs. Par exemple, la banque en ligne allemande N26, valorisée aujourd’hui à près de 2 milliards de dollars, évolue sur le service étroit du paiement. Leur offre est efficace et meilleur marché que les concurrents. Mais ce segment connaît déjà des marges particulièrement maigres. Ils ne pourront pas baisser les coûts éternellement. Et cela s’observe dans leur rentabilité: toutes les néobanques sont déficitaires. A un moment donné, elles vont être obligées de diversifier leur modèle d’affaires. Il sera intéressant de voir à l’avenir la direction prise par ces néobanques pour dégager des profits.

Publicité

Quelle est votre position sur les nouvelles technologies comme les cryptomonnaies ou la blockchain?

La ligne directrice au sein de Swissquote consiste à adopter toutes les nouvelles technologies émergentes prometteuses. Comme il est difficile de faire un pari sur celles qui vont réussir, nous préférons investir dans toutes les technologies afin d’avoir la certitude de viser juste à un moment donné. Nous avons poursuivi toutes les options possibles, que ce soit le WAP (l’ancêtre du web sur mobile) ou le développement d’applications pour les téléphones Nokia (aujourd’hui disparus). Nous avons toujours voulu figurer parmi les pionniers, et cela s’observe aussi dans les transactions via les cryptomonnaies. Nous avons des idées et des projets sur la blockchain. Il y a une évolution et il faut l’accompagner. L’histoire montre qu’il reste difficile de présager de la réussite, ou de l’échec, d’une nouvelle technologie.

Vous misez aujourd’hui sur le robo-advisory. Avec quels résultats? Quelle part de vos clients l’utilise?

Les robots alimentent de longue date l’imaginaire des hommes. Au sein de Swissquote, nous avons démarré le tout premier projet lié au robo-advisory en 2010. Certains clients se sentaient esclaves de leur passion, en suivant quotidiennement l’évolution de leur portefeuille, y compris en vacances. Ils nous alors ont soufflé l’idée d’un service automatisé gérant les portefeuilles. Le projet a pris de l’ampleur avec le développement d’une solution informatisée totalement intégrée au portefeuille. Aujourd’hui, environ 250 millions de francs sont gérés par des robo-advisors. Nous avions tablé sur un fonds de 1 milliard en 2020. Nous voyons donc que cette offre connaît un engouement prudent.

Publicité

Les robots peuvent-ils à terme remplacer le conseiller bancaire traditionnel?

Absolument, car les robo-advisors sont des stakhanovistes. Un être humain ne pourra jamais comparer ou analyser en profondeur un secteur précis ou un portefeuille en particulier. Les robots possèdent cette capacité de travail en continu avec des résultats souvent plus probants que les meilleurs gestionnaires humains. Nous avons d’ailleurs créé un fonds de placement totalement géré par les robots qui se trouve régulièrement parmi les dix meilleurs gestionnaires de fortune en Suisse. Il a même figuré à la première place du classement des meilleurs fonds suisses de placement avec une performance sur trois ans. Par contre, les robots ne possèdent pas le flair de certains gestionnaires humains. Cette intuition reste difficilement réplicable.

A quoi ressemblera le secteur financier dans le futur?

Les services d’assistance des avoirs bancaires ou d’un portefeuille titrisé via des applications pour téléphones portables vont encore se développer. Je pense que nous aurons tous un conseiller financier sous forme d’avatar qui connaîtra tous nos besoins, qui pourra planifier nos finances et nos dépenses. Nous observons une tendance en ce sens déjà très forte aujourd’hui et je pense qu’elle va encore s’amplifier ces prochaines années.

Publicité

Le secteur financier en 2049...

Se projeter dans un domaine aussi exposé aux crises sociétales et économiques est évidemment risqué. De l’avis de François Savary, de Prime Partners, les établissements bancaires vont continuer de fusionner, donnant naissance à des superstructures. «J’imagine qu’il y aura de moins en moins d’intermédiaires financiers. Même si, en l’état, il s’agit de science-fiction, on peut toutefois envisager, à terme, que seules les banques centrales subsisteront, au sein desquelles tout le monde aura un compte. Il n’y aurait, dès lors, plus de banques cantonales.» L’économiste Sergio Rossi partage ce point de vue, tout en mettant en exergue le rôle crucial des banques régionales. «Elles se maintiendront, et leur rôle sera renforcé auprès des petites entreprises locales. Elles vont progressivement délaisser les marchés financiers et se concentrer uniquement sur le crédit.»

Publicité