Bonjour,

En 2018, la France intéresse à nouveau les investisseurs

Des spécialistes donnent leurs conseils sur le thème de la France, qui peut proposer de belles opportunités. De quoi voir notre voisin avec un œil nouveau.

Edouard Bolleter

Publicité

La France, on l’adore ou on l’abhorre, mais elle ne nous laisse jamais indifférents. Les Romands, en particulier, ont tous une relation spéciale avec le grand voisin français, que l’on scrute avec intérêt depuis toujours. Nous avons choisi de sonder trois spécialistes de l’économie et des marchés financiers français alors que l’année 2018 pourrait proposer de bons placements aux investisseurs suisses.

Voici leurs avis et conseils sur ce pays si proche et si puissant.

Voici leurs avis et conseils sur ce pays si proche et si puissant.

Euphorie monétaire

Xavier de Buhren, gérant du fonds Mirabaud Equities France, chez Mirabaud Asset Management, brosse les grandes lignes en guise d’introduction: «La France est un géant, en tant que cinquième puissance économique mondiale, quatrième puissance industrielle et sixième puissance exportatrice. Elle bénéficie en outre de la meilleure productivité européenne, du premier taux de natalité en Europe et elle reste la première destination touristique au monde!»

Ces classements sont donc a priori rassurants, surtout lorsque l’on constate que la consommation rebondit, que la croissance s’accélère et que les prévisions économiques sont au plus haut depuis

six ans, ajoute l’expert. Celui-ci donne ensuite les raisons qui vont offrir des opportunités: la reprise économique, l’expansion des marges, la révision positive des bénéfices, la forte génération de cash-flow, des dividendes élevés et enfin des valorisations attractives. En ce qui concerne les risques liés à des investissements effectués en France, il en voit cinq: le niveau de l’euro, la normalisation monétaire, une inflation contenue, l’administration Trump et le Brexit.

six ans, ajoute l’expert. Celui-ci donne ensuite les raisons qui vont offrir des opportunités: la reprise économique, l’expansion des marges, la révision positive des bénéfices, la forte génération de cash-flow, des dividendes élevés et enfin des valorisations attractives. En ce qui concerne les risques liés à des investissements effectués en France, il en voit cinq: le niveau de l’euro, la normalisation monétaire, une inflation contenue, l’administration Trump et le Brexit.

Igor de Maack, gérant chez DNCA Finance, joue également la reprise française dans un mouvement européen favorable. «En 2018, le momentum macroéconomique devrait se prolonger. La croissance de la zone euro se situerait entre 2,3 et 2,4% pour les plus optimistes et entre 1,8 et 2% pour les plus pessimistes. En effet, aucun indicateur n’indique que la croissance devrait dévier de sa voie.» Selon lui, l’euphorie monétaire est généralisée. Mario Draghi a tracé la voie de la politique monétaire de la BCE au moins jusqu’en 2019, ce qui continue de rassurer les investisseurs. «Une erreur d’une banque centrale engendrerait une correction sur les valorisations actions qui sont actuellement généreuses, mais restent moins chères que les valorisations obligataires», prévient l’expert.

Semi-conducteur ou télécoms

Reste que la croissance mondiale est synchronisée, ce qui est favorable aux actifs risqués, d’autant plus que si l’inflation devait se réveiller, l’impact serait difficile à supporter sur les marchés obligataires. «Chez DNCA Finance, traditionnellement, nous privilégions les actifs moins bien valorisés, ce qui porte notre choix vers l’Europe, la zone euro et en particulier l’Europe du Sud – Italie et Espagne, et en France en raison du programme de réformes mis en place par le gouvernement d’Emmanuel Macron. Nous privilégions particulièrement les valeurs françaises, notamment celles qui possèdent des activités domestiques et qui ne subissent notamment pas la hausse de l’euro ou la hausse du prix des matières premières, laquelle est difficile à répercuter dans les prix.»

Publicité

Quid des secteurs français dans lesquels investir? «Nous apprécions la thématique des semi-conducteurs actuellement en sous-capacité de production. Nous misons aussi sur les banques dans une perspective de hausse des taux et sur les télécoms ou encore les constructeurs automobiles. Les large caps les plus domestiques sont, selon nous, à privilégier, car en retard de valorisation si on les compare aux small et mid caps dans leur globalité. Cet écart devrait se réduire d’autant plus qu’elles apportent davantage de liquidité.»

Pour jouer la reprise, le DNCA Invest Value Europe Fund est montré en exemple par ses promoteurs et pourrait donner des idées à nos lecteurs. «Ce fonds qui exclut les valeurs ultra-cycliques, aux cash-flows

aléatoires ou bilans très tendus, adopte une approche résolument patrimoniale avec un biais défensif, cherchant à optimiser le couple rendement-risque du portefeuille. Il offre un historique de performance et de volatilité convaincant et reconnu. Sur les cinq dernières années, le fonds a réalisé une performance annualisée de +12,71% avec une volatilité de 14,26% contre respectivement +10,90% et 14,37% pour le Stoxx 600 TR (à fin octobre 2017).»

Publicité

Bruno Cavalier, chef économiste chez ODDO, explique pour sa part le rôle du président Macron dans le potentiel de la France: «En 2017, la croissance française n’était pas censée s’accélérer et les Français n’étaient pas censés élire un président sur la base d’un programme pro-européen et réformiste. C’est pourtant ce qui s’est passé, ce qui change en profondeur les perspectives. Selon nous, l’embellie cyclique n’est pas terminée. Les conditions de crédit sont bonnes, l’emploi s’améliore, le climat des affaires est excellent. Il reste toutefois des chantiers structurels énormes, notamment l’assainissement des finances publiques. Emmanuel Macron n’est pas le premier à prétendre réformer l’économie française, mais il a un programme plus complet que ses prédécesseurs et, semble-t-il, plus de résolution à le mener à bien.»

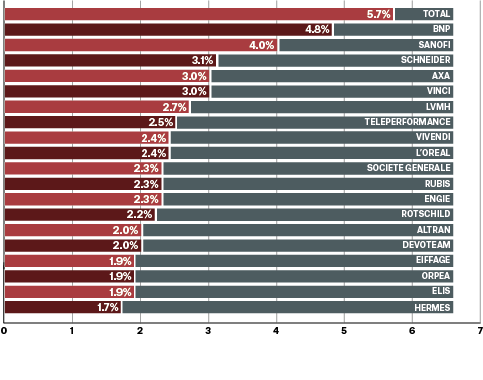

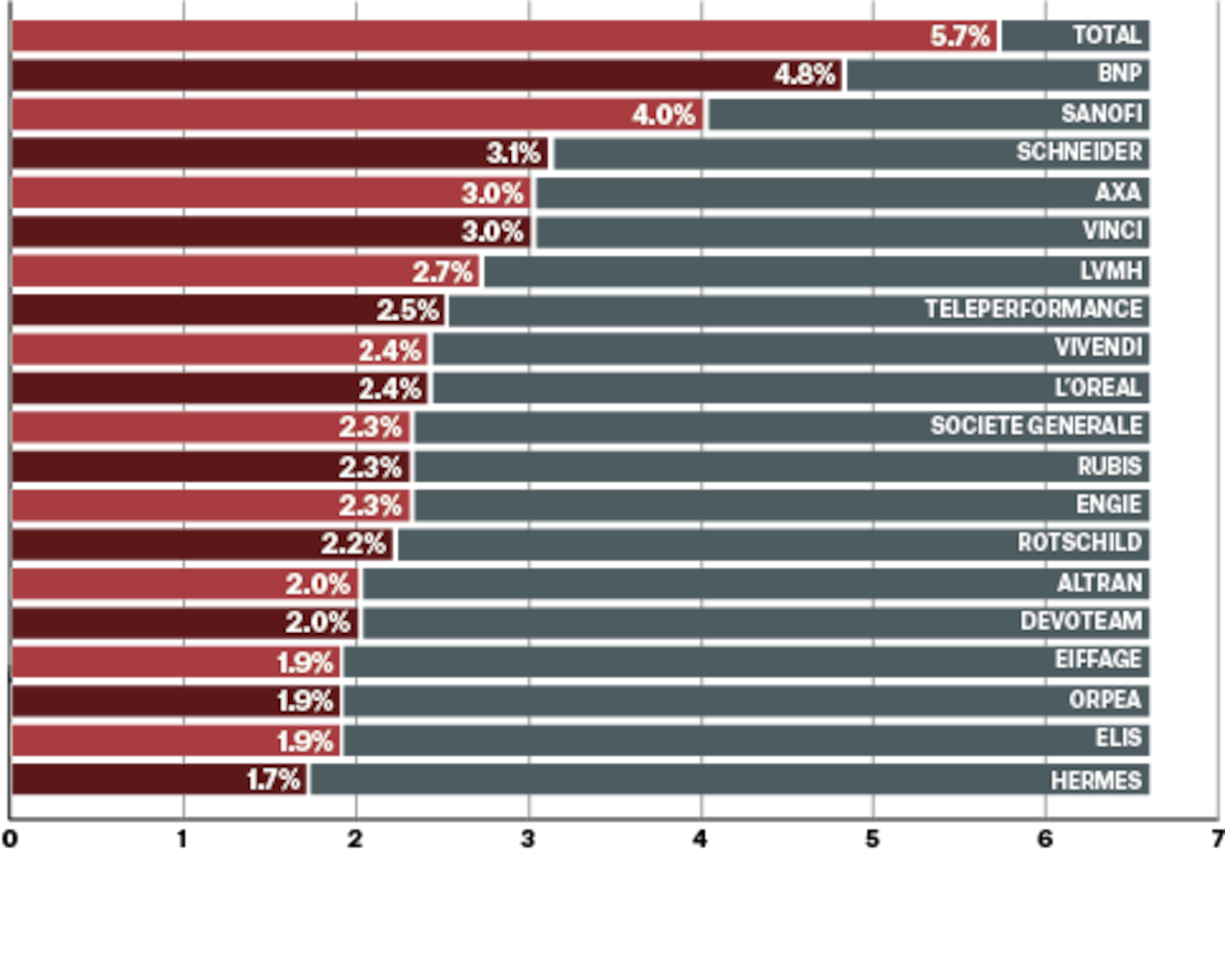

Pierre Nebout, gérant du fonds Edmond de Rothschild Tricolore Rendement, conclut : «Nous sommes fortement positionné sur les secteurs et les valeurs domestiques qui profitent de la reprise du cycle en zone euro et de son effet de levier sur la croissance des résultats. Il s’agit des banques qui bénéficient de valorisations attractives (Crédit Agricole, BNP), de la construction qui offre une grande visibilité des carnets de commandes et profite du renouvellement du cycle et du soutien de projets tel que le Grand Paris (Bouygues, Saint-Gobain) ou des services informatiques dont la croissance organique est stimulée par le rattrapage des investissements et la nécessité de numériser tous les secteurs d’activité (Atos, Capgemini).

Publicité

Publicité