Bonjour,

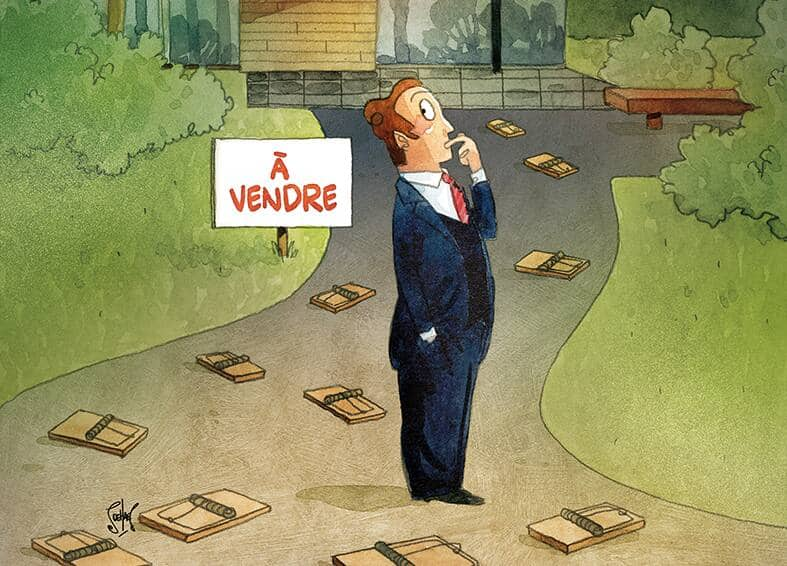

Les 12 étapes du futur propriétaire

Tous les signaux sont au vert pour qui veut acquérir un bien immobilier. Mais avant de se lancer, suivez nos conseils afin d’éviter toute mauvaise surprise.

Edouard Bolleter

Publicité

Avec la venue du printemps, les études immobilières fleurissent et de nombreuses banques et régies donnent en cette période la température du marché romand de l’immobilier. Cette année, les prix (hauts) vont baisser (un peu), les taux (très bas) risquent de remonter légèrement. Mais l’offre reste abondante. Tous les signaux sont au vert pour devenir propriétaire. Reste que le futur acheteur d’un bien immobilier (PPE, villa existante ou sur plan) ne mesure pas toujours le véritable gymkhana qui l’attend avant de réaliser son rêve. Il lui faudra des fonds, bien sûr, mais aussi de la patience ainsi qu’une bonne stratégie.

Dès lors, nous nous sommes mis dans la peau d’une personne à la recherche d’un nouveau logis bien à lui. En détaillant chronologiquement toutes les étapes, nous avons débusqué les mauvaises surprises et les pièges qui peuvent apparaître avec l’aide de plusieurs professionnels, juristes, courtiers, promoteurs, régisseurs, conseillers, fiscalistes, banquiers et notaires. Une tâche qui pourrait s’apparenter aux travaux d’Hercule tant les éléments et les critères à maîtriser sont nombreux. Découvrez les 12 conseils essentiels recensés par PME Magazine.

1- Comment calculer le montant que j’ai à disposition?

Rien ne sert de courir les annonces tant que l’on ne connaît pas le montant dont on dispose pour devenir propriétaire. Heureusement, cette première étape est moins compliquée qu’elle n’y paraît. Car pour estimer ses moyens, ainsi que les taux d’intérêt et les charges hypothécaires futures, rien de mieux que les sites de simulation. Il suffit d’y indiquer ses revenus et les montants de sa LPP, ainsi que le cash disponible. Ces sites sont pléthoriques, mettez-les en concurrence!A la suite d’un petit comparatif que nous avons effectué, voici quelques pistes. Très présent et en forte croissance, le site MoneyPark (qui a repris le lausannois Defferrard & Lanz) est considéré comme le leader du marché du conseil hypothécaire indépendant en Suisse. Il propose les solutions hypothécaires de plus de 100 partenaires financiers. «Consulter les sites hypothécaires est aujourd’hui un acte incontournable pour tout acheteur car le marché hypothécaire est en mouvement tous les jours et il n’arrive jamais que le même fournisseur ait une longueur d’avance sur toutes les échéances», confirme Joelle Gauthier, experte de MoneyPark.

A noter que la société propose aussi des conseils dans l’une de ses filiales ou en restant chez soi, via des outils de visioconférence. Autre site également très actif, celui de Comparis. Didactique et facile d’utilisation, il offre une plateforme agréable pour les novices dans l’immobilier. Un autre acteur sûr et connu des Romands, qui propose des calculateurs en ligne, est VZ. Les banques offrent aussi ce genre de services sur leurs sites, mais les différents types de taux sont exclusivement «maison».

2- Comment chercher mon futur bien immobilier?

Muni d’une estimation des fonds disponibles pour acheter son bien immobilier, ne reste plus qu’à le chercher. Et là, patience et pugnacité seront de mise. D’évidence, on commence par consulter les portails immobiliers et les sites de régies et des courtiers. S’inscrire sur les mailings listes reste également une très bonne idée. Parmi les portails, on citera Immobilier.ch, lancé par des professionnels de la branche en Suisse romande, ainsi que Homegate.ch et Comparis. A noter que d’autres sites comme Anibis ou ImmoScout proposent parfois davantage de biens de gré à gré.Publicité

Certains préféreront s’offrir la possibilité de donner un mandat de recherche à un courtier. Une situation où les courtiers représentent l’acheteur par le biais de commissions. Dans les autres cas de figure, Jérôme Félicité, président du groupe Gerofinance-Dunand-Régie de la Couronne, prévient l’acheteur: «On peut s’adresser directement au promoteur s’il vend lui-même ou à un courtier. Attention, dans ce cas, il faut absolument savoir que les frais de courtage sont toujours à la charge du vendeur.» Méfiance donc s’il vous demande des commissions.

Philippe Angelozzi, secrétaire général de l’USPI Genève, renchérit: «Le courtier est le mandataire du vendeur, mais il a le devoir de donner des informations correctes et de renseigner les acheteurs. Sur de potentiels déclassements à venir, par exemple.» Pour autant, le courtier ne vous conseillera pas sur le financement, prévient Fabio Melcarne: «Nous pouvons rapidement estimer si un client pourra acquérir un bien avec 20% de fonds propres ou s’il devra en mettre plus. Ensuite, il doit faire une planification financière. Le contrôle de solvabilité est alors fait par la banque. Elle vérifie la capacité d’acquisition et celle à faire face à des taux potentiellement en hausse dans les années futures.»

Publicité

3- A quoi faut-il prêter attention pendant les visites?

Lors de l’étape suivante, cruciale, c’est-à-dire la visite du bien, l’euphorie doit laisser la place à une certaine lucidité. Il arrive en effet qu’un appartement-témoin très joliment décoré et situé, par exemple, au dernier étage de l’immeuble, donne une impression fantastique de par ces atouts. Qui, las, ne se matérialiseront pas toujours dans l’appartement acheté. Comme la visite virtuelle en 3D présentée dans le dossier de vente, qui n’a aucune valeur juridique et dont l’objectif est uniquement publicitaire.«Les plans et descriptions du bien, fournis lors de l’acte notarié, peuvent ne pas du tout y ressembler ou avoir changé par rapport à ce qui était prévu au départ», avertit Cyril Meury, directeur de la Région Romandie d’UBS. Même son de cloche de la part de Jérôme Félicité: «Je suis souvent étonné par le manque de temps pris par certaines personnes pour estimer leur futur bien. L’état du bâtiment est primordial, il faut bien se renseigner pour le connaître. Le notaire ou le courtier doivent remettre les procès-verbaux de la vie de l’immeuble. Je constate qu’une personne sur deux ne les lit pas alors qu’il faut absolument le faire pour éviter les mauvaises surprises.»

Publicité

Dans les zones villas, veillez à ce qu’il n’y ait pas de déclassement prévu dans les années futures, ce qui pourrait amener une diminution du prix du foncier de sa maison. Cela peut être le cas, selon les cantons, d’une villa située dans un périmètre visé par un déclassement futur en zone de développement. Ce qui signifie un contrôle des prix par l’Etat, en général plus bas que celui du marché, et donc une potentielle baisse de la valeur du bien. Un bon réflexe à avoir, pour savoir à l’avance si un terrain va être déclassé non loin de son futur chez-soi, consiste en un travail de détective auprès des services publics. On peut mandater aussi une régie ou un courtier pour effectuer cette mission. Et il faut évidemment lire les feuilles d’avis officiels. Récemment le site Pilierpublic.com est né, très instructif au sujet des futurs projets enregistrés en Suisse romande. A consulter donc.

4- Chez qui négocier l’hypothèque?

Lorsque le bien immobilier est choisi, il ne reste plus qu’à l’acheter. Mais négocier le prix demeure possible dans certains cas. Pour Grégory Boria, conseiller à la Chambre genevoise immobilière (CGI), les négociations sur les prix font partie du marché de gré à gré: «Je trouve naturel qu’il puisse exister des discussions entre l’acheteur et le vendeur comme dans tant d’autres domaines. Mais dans l’immobilier, ces négociations se font surtout pour les objets de grande taille, comme des villas, et moins pour les appartements où les marges sont peu négociables.»Publicité

Lorsque le prix est défini, le client consulte alors son banquier ou un autre émetteur financier. Stéphan Mischler, directeur de DL Conseils en financement immobilier, précise: «Les acheteurs ont le choix aujourd’hui entre les banques et les assurances. Ces dernières proposent en général des taux plus intéressants, mais lors de transactions qui demandent de la souplesse comme des crédits de construction, les banques sont mieux placées. Un nouvel acteur va prendre une grande place, il s’agit des caisses de pension.»

Autre formule à choisir, l’amortissement direct ou indirect de son hypothèque. Lors du premier choix, votre dette hypothécaire est réduite du même montant à chaque versement. Votre charge d’intérêts diminue alors progressivement. Si vous optez pour l’amortissement indirect, vous ne réduisez pas votre dette hypothécaire, mais vous placez le montant de l’amortissement inscrit au contrat sur un compte de prévoyance du 3e pilier. L’amortissement direct réduit donc activement vos dettes alors qu’un amortissement indirect peut s’avérer financièrement plus avantageux.

Enfin, nous avons débusqué un petit piège qui pourrait surprendre les quinquagénaires qui souhaitent financer leur logement avec des avoirs du 2e pilier. Ces derniers peuvent prétendre tout au plus à l’avoir de libre passage auquel ils auraient eu droit à 50 ans, ou à la moitié de l’avoir disponible au moment du retrait. Le plus élevé de ces deux montants peut être retiré ou mis en gage. Pour conclure sur le choix des taux, selon Stéphan Mischler, les taux longs ont toujours la cote, les analystes prévoyant une remontée dans l’année.

Publicité

5- Où trouver des fonds propres?

Les fonds propres hors deuxième pilier ne s’avèrent pas toujours aisés à trouver. «Un prêt hypothécaire contracté pour l’achat d’un bien immobilier à usage propre peut financer au maximum 80% de la valeur de l’objet. Il faut cependant toujours apporter au minimum 20% de fonds propres, dont au moins 10% ne doivent pas provenir d’avoirs du deuxième pilier», rappelle David Jungsten, responsable des Clients privés Romandie Ouest de la banque Migros. Avant de préciser: «Afin de ne pas trop charger le budget de votre ménage, les dépenses courantes ne devraient pas dépasser 35% de votre revenu net. Lorsque les frais dépassent le seuil d’un tiers de votre budget, votre marge de manœuvre financière est beaucoup trop mince.»Mais où trouver ces fonds propres? «Il est possible de constituer vos fonds propres en demandant à la famille ou à des proches, voire à l’employeur qui peut accorder un prêt. Afin d’éviter tout conflit, il est indispensable de rédiger un contrat écrit. La durée et le montant du prêt doivent y figurer, le taux peut être inférieur à ceux en vigueur. Un parent peut vous aider à constituer vos fonds propres sous forme d’avance ou de donation. Il faut se renseigner sur les aspects successoraux et les implications fiscales», détaille Stéphan Mischler.

Publicité

Le spécialiste nous liste également les avantages du nantissement, pas toujours bien connus: «Si vous privilégiez un nantissement de votre caisse de pension, vous obtenez plusieurs avantages. Les intérêts supplémentaires de la dette sont tout ou partie couverts par le rendement obligatoire de la caisse de pension et les prestations de retraite de couverture invalidité et de décès augmentent, contrairement à un retrait de la LPP. En outre, la totalité de ce rachat ainsi que les intérêts supplémentaires de la dette sont déductibles de votre revenu imposable. Enfin, la totalité de la dette (90 à 100% de la valeur du bien) est en premier rang.» Pour mémoire, le prêt hypothécaire est divisé en deux parties dites dette de premier et deuxième rang. La durée de l’amortissement est plus courte pour le deuxième rang qui doit être remboursé en quinze ans maximum et, dans tous les cas, d’ici l’âge de 65 ans. Les taux d’intérêt pour le deuxième rang sont également plus élevés

6- Dois-je mandater un avocat avant de signer le contrat?

Lorsque l’acheteur prend sa décision, il doit évidemment signer le contrat. De grosses déconvenues peuvent alors survenir. Philippe Angelozzi détaille les précautions à connaître: «Pour les nouvelles promotions, il y a des frais de réservation de 20% en général. Mais il faut aussi savoir quel type de contrat l’on signe.» Le danger est là. Pour un appartement sur plan, est-ce un contrat de vente à terme, ou devient-on maître de l’ouvrage? En effet, certains modèles de promotions, minoritaires, proposent des ventes sur plan et l’acheteur peut devenir en quelque sorte maître de l’ouvrage. Il signe alors un contrat avec l’entreprise générale. «Cela signifie qu’il soutient une partie du risque de construction. Il faut être prudent avec ce modèle et avoir confiance en son partenaire contractuel. Je considère que le contrat de vente est plus classique et plus sûr pour un acheteur», poursuit l’expert de la CGI. Mandater un avocat pour contrôler ces contrats est alors plus que recommandé.Publicité

L’acheteur d’un bien doit ensuite veiller à chaque détail. «Il faut étudier le dossier de vente à la loupe. Les plans, le devis descriptif et le contrat d’achat en sont les éléments essentiels, auxquels s’ajoute parfois un contrat d’entreprise avec un entrepreneur général. Dans ce cas, l’acheteur doit veiller au respect des prestations, aux délais, aux droits en cas de défauts et aux sûretés à fournir par l’entrepreneur», recommande Stéphanie Bartholdi, juriste de l’Association des propriétaires fonciers de Suisse dans UBS Immo News. «Si l’on se contente de descriptions vagues, comme «robinetterie suisse» dans la salle de bains ou «parquet dans le salon», on achète littéralement son appartement les yeux fermés. Car des tournures aussi imprécises peuvent tout aussi bien décrire des matériaux peu chers que de grande qualité. En outre, les fenêtres, portes, stores, appareils, etc., sont à décrire précisément.»

7- Que se passe-t-il chez le notaire?

Le choix du notaire, un passage obligatoire, appartient à l’acheteur. «Le notaire doit notamment renseigner les parties de façon impartiale sur les spécificités du transfert immobilier envisagé, prendre en charge les démarches et demander les autorisations nécessaires à l’établissement de l’acte, note Philippe Tanner, président de l’Association des notaires vaudois et associé de l’étude Malherbe & Tanner à Orbe. Les émoluments et honoraires du notaire dépendent des cantons mais en moyenne, l’estimation de 5% du prix d’achat est correcte.» En ce qui concerne les fameux acomptes versés chez le notaire, ils ne doivent pas être liés à l’hypothèque.Publicité

John-David Burdet, avocat spécialisé dans l’immobilier à l’étude Pache Henny Burdet, nous livre d’autres informations: «Lorsque l’on va chez le notaire pour une vente à terme en PPE (sur plan), on verse des acomptes en attendant l’exécution du chantier. Mais si celui-ci ne se fait pas, pour des raisons de permis par exemple, l’acompte est restitué. On peut néanmoins se poser la question de sa restitution lorsque l’acquéreur ne fait pas l’effort nécessaire pour acheter le bien, comme lors de sa recherche d’hypothèque. Durant ce temps, le vendeur aurait pu en effet trouver un autre acheteur.»

Cyril Meury, directeur de la Région Romandie d’UBS relève aussi certains risques dans le cas où vous devenez partie prenante de la construction: «Lorsque vous versez un acompte, le vendeur vous assure que cette somme est prise en compte dans le prix d’achat total. Pourtant, les risques inhérents sont souvent méconnus: si le vendeur (ou l’entrepreneur général) dépose le bilan pendant la phase de construction, l’acompte est perdu. Les paiements à crédit ou les acomptes exigés pendant la phase de construction sont souvent mal assurés. Dans le pire des cas, les appartements ne sont pas habitables à la date convenue et on se retrouve propriétaire d’un bien inachevé.»

Publicité

De son côté, Philippe Angelozzi lance un avertissement: «Toute transaction immobilière doit passer par un notaire, aucun montant ne doit être versé au courtier directement. Que ce soit des frais de réservation ou des émoluments, rien ne passe par le mandataire. Dans ce cas, c’est illégal et la vente devient considérée comme nulle.» Stéphanie Bartholdi précise encore: «Pour être sûr que le vendeur ou l’entrepreneur général affecte réellement les paiements de l’acheteur à la construction prévue (et non à autre chose), soyez attentif. L’acompte de réservation ne doit pas être trop élevé. Il sert juste à couvrir certaines dépenses minimales de l’entrepreneur allant, par exemple, de 10 000 à 20 000 francs.»

8- Puis-je me fier au constructeur?

Jérôme Félicité donne des conseils d’une prudence inestimable: «Mon conseil lors d’un achat sur plan est de faire très attention en priorité à la qualité du constructeur, des finitions ou des matériaux. Il faut lire et relire le contrat de vente d’un appartement très attentivement et notamment vérifier les garanties du promoteur. Nous avons vu des cas où les entreprises générales étaient des simples Sàrl. Certaines tombent en faillite sans finir les chantiers et les acheteurs se retrouvent, avec des acomptes déjà versés, à payer au final une fois et demie le prix de leur bien immobilier. Cela est déjà arrivé plusieurs fois en Suisse romande.»Publicité

Un avis partagé par Fabio Melcarne: «Parfois, les processus de construction sont longs et les retards peuvent apparaître. S’il y a des oppositions, un chantier peut prendre des années. Le marché peut alors bouger et les prix finaux changer. Un promoteur peut se retrouver en difficulté. Selon l’usage, si vous payez un acompte de réservation, le promoteur doit rendre l’argent si le délai est dépassé. L’entreprise générale peut faire défaut aussi, mais les banques s’assurent généralement de la bonne solvabilité des entreprises générales.» John-David Burdet ajoute: «Pour un projet de vente sur plan, l’acheteur doit absolument contrôler quels sont les régimes des garanties notamment avec le contrat d’entreprise.»

En outre, pour les acheteurs de villas, une mauvaise surprise peut aussi surgir avec des produits du bâtiment considérés aujourd’hui comme illégaux car toxiques selon les nouvelles législations, alors qu’ils ne l’étaient pas à l’époque. Il peut donc y avoir un assainissement à faire. S’il n’y a pas de risque en soi pour les habitants, cela peut s’avérer dangereux lors de travaux produisant de la poussière. Il s’agit de l’amiante, du PCB ou encore du plomb. Il faut donc également veiller à ces critères lors d’un achat de villa et lors de la négociation.

Publicité

9- Qu’est-ce qui m’attend si je choisis une PPE?

Dans le cas d’une PPE, il y a de nombreux critères à prendre en compte, dont la lecture attentive des documents. «Il y a un règlement qui régit entre autres la relation entre les propriétaires et indique les parties privées des parties communes, explique Fabio Melcarne. C’est un document dont il faut prendre connaissance avant l’achat. De même que les derniers PV des assemblées, vingt-cinq ans représentant en moyenne le cycle de vie des installations d’un bâtiment, comme pour les chaudières, par exemple. Si le fonds de rénovation n’est pas suffisamment alimenté, il peut exister des appels de fonds, et certaines personnes n’ont plus les moyens de suivre. Il paraît ainsi important de constituer et d’alimenter un fonds de rénovation.Lorsque l’on quitte la PPE, l’ancien copropriétaire ne part pas avec la somme mise dans le fonds, elle est censée être comprise dans le prix de vente!» Certains aspects de la PPE sont parfois méconnus, comme la cosolidarité, estime Jérôme Félicité: «Si un actionnaire de la PPE est défaillant, l’administrateur doit faire le nécessaire pour régler cela mais les autres copropriétaires doivent payer pour la personne défaillante. Cela peut entraîner des cas difficiles et coûteux. Les charges sont divisées entre les actionnaires au prorata des parts.» Il est important de savoir que la copropriété ne peut pas contracter de crédits. Ceux-ci doivent être demandés nominativement par chaque actionnaire, quitte à ce qu’ils renégocient leur hypothèque.

Publicité

10- Dois-je être accompagné d’un expert lors de la remise des clés?

«Oui, mieux vaut venir avec un professionnel, comme un architecte», conseille l’avocat John-David Burdet. La réception de l’ouvrage terminé représente effectivement une grande étape, notamment en raison des défauts cachés. Lors de l’achat d’un appartement, l’on achète aussi et surtout une partie d’un bâtiment. «Si le constructeur n’a pas respecté les normes d’isolation extérieure de la façade, les conséquences sont bien plus importantes que celles d’une éraflure sur le parquet. Car le gros œuvre et la structure portante de l’immeuble constituent de facto une partie beaucoup plus grande du prix d’achat que l’intérieur. Les acheteurs doivent donc examiner à la loupe l’ensemble de l’ouvrage et pas seulement leur appartement», décrit Othmar Helbling, de la Chambre des conseillers indépendants en maîtrise d’ouvrage. Tout aussi importantes sont les parties communes d’une nouvelle construction, telles que le toit, le parking souterrain, l’aire de jeux, les espaces extérieurs, etc. L’expérience montre que lorsque les détenteurs d’une propriété par étage constatent des malfaçons sur le toit ou dans le parking souterrain après la réception de l’ouvrage, cela peut leur coûter cher.Publicité

11- Quelles assurances dois-je contracter?

Ce n’est pas l’étape la plus glamour lors de l’achat de sa propriété, mais elle est des plus importantes. Lorsque l’on devient propriétaire, il faut se couvrir d’assurances. Et vous serez malheureusement surpris par leur nombre et leur diversité. «Il faut conclure l’assurance de bâtiments d’une maison familiale, obligatoire dans la plupart des cantons, avant le début des travaux pour que la couverture soit déjà en vigueur pendant les travaux», prévient Gergina Hristova, consultante chez Homegate.«Les assurances de bâtiments sont très différentes les unes des autres. Il vaudrait mieux choisir une formule prévoyant une couverture incendie et forces de la nature (inondations, grêle, avalanches, pression de la neige, éboulements de rochers, chute de pierres, glissements de terrain...). Il est recommandé aussi de faire couvrir les dommages que l’eau pourrait causer au bâtiment (c’est-à-dire les dégâts provoqués par des liquides s’échappant de conduites et d’installations). Dans cette logique, on ne peut que conseiller vivement la conclusion d’une assurance qui, en plus des risques évoqués précédemment, couvre «les coûts fixes courants», comme on dit dans la branche. Après la construction ou lors de l’achat d’un bien, il faudrait conclure une assurance de choses pour bâtiments séparément, une assurance responsabilité civile des bâtiments ainsi qu’une assurance de ménage (responsabilité civile et inventaire du ménage)», détaille Gergina Hristova.

Publicité

12- Combien me coûtera la valeur locative vis-à-vis du fisc?

Les taxes et déductions fiscales entrent en jeu lorsque l’on est installé, mais les prévoir est indispensable. Trop souvent sous-estimée, la valeur locative peut s’avérer très pénalisante, mais elle reste obligatoire et très fluctuante selon les communes et cantons. «Bien souvent, les contribuables n’effectuent pas les déductions fiscales auxquelles ils ont droit. Si vous habitez dans un logement qui vous appartient, vous devez en déclarer la valeur locative, qui correspond au revenu qu’il vous serait possible de tirer de sa location. En contrepartie, vous pouvez déduire de votre revenu imposable les intérêts hypothécaires et les frais d’entretien, relève Gregory Boria de la CGI. Une opération qui, souvent, annule le montant de valeur locative.»

Le gouffre du parking

On n’y pense pas a priori, mais le parking est compté en sus de la promotion. Et son prix pourrait en étonner plus d’un. Si vous êtes intéressé par une nouvelle promotion, clarifiez tout de suite si le prix du bien est avec ou sans parking. Il faut savoir que c’est souvent une mauvaise surprise car c’est l’un des postes les plus élevés. Un parking en sous-sol coûte très cher à la construction, son prix peut osciller entre 30 000 et 50 000 francs à la vente. De l’avis général, mieux vaut prendre le parking. Le jour où vous revendez et que la famille arrivante en a absolument besoin, cela devient un problème si le parking n’est pas compris. C’est donc un avantage lors de la revente. Dans des quartiers densifiés, vous avez meilleur temps de l’acheter, quitte à le louer ensuite.Publicité

A quoi faut-il être particulièrement attentif?

- Frais de courtage: vous ne devez rien payer car ils sont toujours à la charge du vendeur.

- Les plans: attention, ils peuvent ne pas du tout ressembler au bien prévu au départ!

- Le terrain: bien se renseigner car il peut être déclassé ou dévalorisé dans un proche futur.

- Les prix: bonne nouvelle, on peut les négocier, en particulier les objets de grande taille comme des villas.

- Dès 50 ans: il faut le savoir, les quinquagénaires ont un accès limité à leur 2e pilier.

- Le nantissement: celui de votre caisse de pension est possib

- Le contrat de vente: mandater un avocat pour contrôler les contrats est plus que recommandé.

- Le notaire: les émoluments et honoraires du notaire avoisinent les 5% du prix d’achat.

- Achat sur plan: pensez à vérifier les garanties du promoteur.

- Assainissement: ses produits toxiques comme l’amiante, le PCB ou le plomb risquent d’alourdir la facture.

- PPE: la cosolidarité est un risque car si un actionnaire de la PPE est défaillant, les copropriétaires doivent payer pour lui.

- Parking: son prix est en sus du bien et peut s’élever jusqu’à 50 000 francs.

«Les prix sont repartis cette année à la hausse»

Brice Hoffer, expert dans la recherche immobilière au Credit Suisse, nous donne un éclairage sur le marché romand en 2018.Publicité

A quoi doivent s’attendre les futurs propriétaires en 2018 sur le marché romand?

La baisse des prix du logement en propriété observée durant l’hiver 2016-2017 sur le marché suisse à l’issue de 14 années d’augmentation n’était que temporaire. Les prix sont repartis à la hausse tant en Suisse romande que dans le reste du pays, y compris au sein du segment de standing supérieur. La vigoureuse reprise conjoncturelle soutient la demande sur le marché du logement en propriété, d’autant plus que les taux d’intérêt hypothécaires restent à un très bas niveau en dépit d’une légère tendance haussière. La nouvelle remontée des prix est en outre favorisée par une activité de construction en déclin constant au cours de ces dernières années sur ce segment. L’offre devrait encore diminuer à court terme, raison pour laquelle nous anticipons de faibles taux de vacance et une solide croissance des prix dans la plupart des régions du pays.

Et les taux, quelle sera leur influence?

Le désir d’accéder à la propriété devrait rester vivace en 2018, car les taux d’intérêt hypothécaires se maintiendront à un très faible niveau au cours de l’année. Cependant, nous anticipons une augmentation modérée des taux des hypothèques fixes à échéances moyenne et longue, de 15 à 40 points de base pour le total de l’année 2018. Historiquement, les coûts hypothécaires effectifs demeurent néanmoins extrêmement bas: l’année passée, un propriétaire disposant d’un revenu moyen devait consacrer environ 19% de celui-ci à l’hypothèque, à l’amortissement et à l’entretien d’un logement neuf de standard intermédiaire, contre 21% en moyenne entre 1996 et 2017. Mais si l’admissibilité réelle se maintient à peu près à son faible niveau actuel en 2018, de nombreux ménages ne pourront toujours pas accéder à la propriété. En 2017, un ménage disposant d’un revenu moyen aurait théoriquement dû débourser plus de 38% de ce revenu pour un logement en propriété neuf de standard intermédiaire, bien au-delà du tiers du revenu prévu par la règle d’or du financement.

Publicité

Quid de la problématique du niveau de la charge du logement?

Le pourtour du lac Léman et les régions des lacs de Zurich et de Zoug présentent le plus haut niveau de charge de la propriété. Dans ces régions, cette charge n’est pas supportable pour un grand nombre de ménages. Nous anticipons par conséquent une poursuite du repli d’une partie de la demande vers les régions où les prix sont plus abordables et l’admissibilité théorique inférieure.

Les PPE sont-elles l’avenir des ménages?

Même s’il est prisé des jeunes ménages, l’appartement en propriété gagne en importance dans les classes d’âge à partir de 45 ans et les ménages plus âgés. Soit des ménages urbains qui n’ont pu accéder que tardivement à la propriété, de couples sans enfant, de ménages qui ont opté pour un appartement après le départ des enfants ainsi que des personnes pour qui la maison familiale n’est plus adaptée. Les jeunes familles sont souvent acheteuses de maisons individuelles, ce qui peut sembler étonnant puisqu’elles sont bien plus onéreuses que les appartements. Mais les bâtisses plus anciennes, déjà amorties, peuvent être accessibles aux jeunes ménages, surtout en dehors des pôles urbains. Cependant, les biens acquis présentent alors bien souvent un aménagement passé de mode et un important besoin de rénovation, qui sont sources de coûts supplémentaires.

Publicité

Publicité