Bonjour,

Immobilier: bientôt un krach comme il y a 30 ans?

Un coup d’œil dans le rétroviseur des années 1990 rappelle à quel point la situation pourrait s’avérer dramatique pour les propriétaires de leur logement et les banques en cas d’effondrement du marché.

Harry Büsser

Publicité

On ne saurait dire avec précision quand le prochain krach immobilier surviendra, mais il convient de s’y préparer. Quand vous montez en voiture, vous ne savez pas à quel moment vous aurez un accident, mais vous bouclez quand même la ceinture de sécurité. Dans l’immobilier, il existe aussi ce genre de ceinture de sécurité, mais la plupart des gens semblent s’en ficher, préférant conduire leurs affaires immobilières sans ceinture ni ABS et avec des pneus usés. Pour nombre de propriétaires immobiliers, il n’y a même pas de tôle protectrice autour du véhicule. Et ils roulent à 200 km/h à travers le centre-ville. Un parallèle exagéré? Pas tant que ça…

Aujourd’hui, il y a beaucoup de bonnes raisons d’investir dans l’immobilier. Les taux sont très bas, si bien que les logements en propriété sont très hypothéqués. Ils sont souvent acquis avec 20% de fonds propres, les 80% restants étant prêtés. A en croire les calculs du pourvoyeur d’hypothèques MoneyPark, en 2018, les immeubles en Suisse ont été financés avec, en moyenne, 26% de fonds propres seulement. De sorte que si les prix de l’immobilier devaient s’effondrer de 26% ou plus, la moitié des gens qui ont acquis un bien immobilier en Suisse l’an dernier perdraient l’entier de leurs fonds propres! Autrement dit, ils seraient en faillite s’ils n’ont pas d’autres capitaux sous la main.

Faillites et ventes aux enchères

Mais faut-il vraiment s’attendre en Suisse à un effondrement des prix de 26% ou plus? Oui, car statistiquement, il faut s’attendre environ tous les vingt ans à une plongée des prix jusqu’à 40%. «Mais le seul fait que le dernier krach remonte à plus de vingt ans ne signifie de loin pas que le prochain est pour demain», tempère Andreas Loepfe, directeur du Centre de la gestion immobilière à l’Université de Zurich. Reste qu’un tel krach affecterait à coup sûr tous ceux qui ont hypothéqué leur bien à plus de 60% et qui n’ont pas de réserves. Ils doivent s’attendre à ce que leur banque exige des versements supplémentaires élevés. Ceux qui n’ont pas de quoi payer assisteront, peinés, à la vente aux enchères de leur bien.

Illustration: imaginons un logement en propriété de 1 million avec une hypothèque de 600 000 francs. En cas de plongeon de 40%, il faudra injecter 120 000 francs pour atteindre une couverture des fonds propres de tout juste 20%. Si ce n’est durablement pas possible, l’immeuble sera très vraisemblablement vendu aux enchères.

Il est probable que le prochain krach engendrera beaucoup de faillites et de ventes aux enchères, ce qui tirera à son tour les prix vers le bas. Un cercle vicieux. C’est ce qui s’est passé à la fin des années 1980 et au début des années 1990. «Certains biens-fonds ont même perdu nettement plus que 40%», commente Andreas Loepfe. Un krach entraînerait également un grand nombre de banques vers le bas. Un stress test de la Finma indique qu’une crise immobilière comme celle des années 1990 verrait tomber environ la moitié des établissements testés sous le seuil fixé pour les exigences de capitaux propres, surtout dans le financement des immeubles de rapport, et qu’ils auraient besoin de capitaux frais pour éviter de faire faillite.

Publicité

Remémorons-nous le déroulement de la crise immobilière d’il y a trente ans. En mars 1989, l’ATS écrit: «En Suisse, le besoin d’investir des caisses de pension a contribué à faire grimper les prix immobiliers à des sommets vertigineux.» Mais les prix chutent bientôt. En juin 1990, on lit dans l’hebdomadaire Cash: «Les propriétaires sont toujours plus nombreux à devoir vendre leur logement. Les prix commencent déjà à tomber. Les initiés s’attendent à ce que les prix chutent de 20%.» En fait, ces initiés sont bien trop optimistes. En février 1992, on lit: «Dans certaines régions du pays, on paie de 30 à 50% de moins qu’il y a deux ans pour du terrain à bâtir.»

Répercussion sur les banques

Ce krach immobilier a bien sûr eu des répercussions sur les banques, qui ont dû amortir des crédits hypothécaires. En mars 1992, l’ATS écrit: «Alors que la BNS dénombrait encore 210 banques régionales fin 1989, elles ne sont plus que 189 à la fin de 1991. La conjoncture glaciale et la chute des prix de l’immobilier ont cruellement mis au jour des lacunes structurelles.» Nombre de petites banques se font reprendre par de plus grandes en raison de leurs pertes dans les affaires hypothécaires. Mais on recense aussi des faillites, comme celle de la Spar-und Leihkasse de Thoune.

Publicité

Le krach s’étend. Mises aux enchères de biens immobiliers et faillites de banques entraînent toujours plus les prix à la baisse. Le Conseil national se demande s’il faut autoriser les assurés à consacrer leur épargne de caisse de pension au financement immobilier. A l’époque, ce qui est naturel aujourd’hui était interdit. Ce sera chose faite en 1995, date d’entrée en vigueur de la loi sur l’accession à la propriété du logement au moyen de la prévoyance professionnelle.

L’effondrement des prix est ainsi stoppé. Son ampleur est mesurée en janvier 1995 par Cash: «Sur certains sites, surtout dans la région zurichoise, les prix ont plongé jusqu’à 50%.» C’est le tréfonds de la crise immobilière. Ensuite débute le cycle de hausse dans lequel nous nous trouvons toujours. Peut-être touche-t-il à sa fin. Car ces temps, ce sont de nouveau les investisseurs institutionnels, surtout les caisses de pension, qui tirent les prix vers des sommets vertigineux pour satisfaire leurs besoins d’investissement. Il en allait de même en 1989. Peut-être en ira-t-il très différemment cette fois-ci, mais on ne saurait tabler là-dessus les yeux fermés.

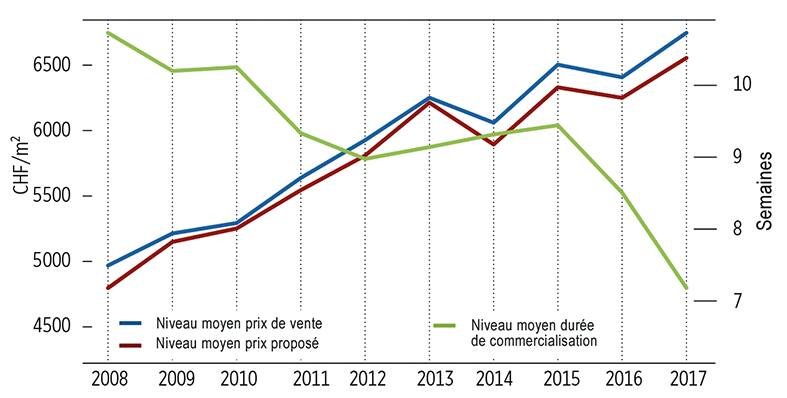

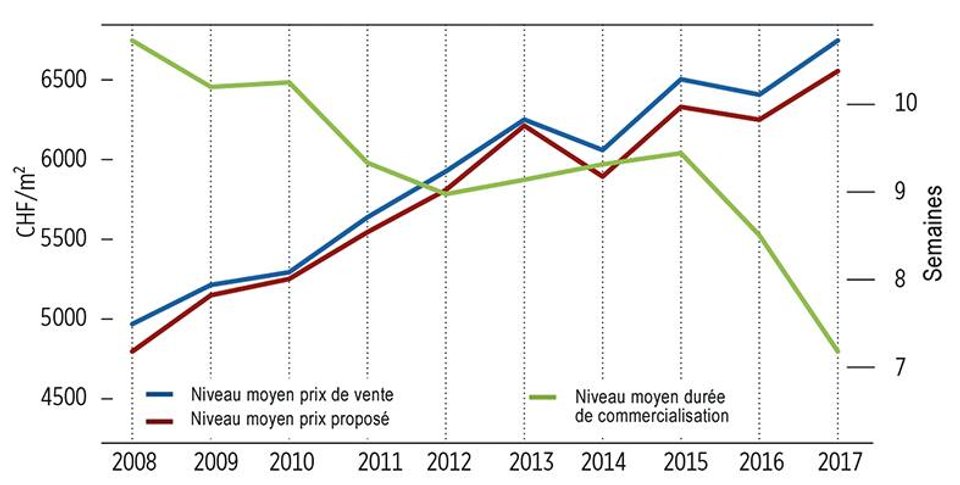

Surchauffe sur le marché immobilier

Indicateurs: durant la décennie écoulée, les prix de transaction sont passés d’une moyenne de 5000 francs le mètre à 6700. En plus, les prix auxquels les immeubles ont été proposés sont en général inférieurs de quelques pour cent aux prix de vente effectifs. Il en résulte un écart de transaction en faveur du vendeur: pour ses immeubles, il obtient en général plus que ce qu’il espérait initialement. Cela peut être un indice de surchauffe sur le marché de l’immobilier. L’évolution de la durée de la commercialisation en témoigne aussi. Elle est tombée de onze à sept semaines. En dépit de prix toujours plus élevés, il faut donc toujours moins de temps pour trouver un acquéreur.

Publicité

Publicité