Bonjour,

Fonds immobiliers versus crowdfunding, que choisir?

Il est désormais possible de placer quelques milliers de francs dans l’immobilier en passant par le crowdfunding ou par des fonds spécialisés. Comparaison.

Edouard Bolleter

Publicité

Placer son argent dans l’immobilier est un investissement très recherché par les particuliers qui ne savent plus vraiment comment faire fructifier leur portefeuille. Mais le secteur de la pierre a toujours été difficile d’accès, tant les investissements représentent, en règle générale, de très grosses sommes. Pourtant, depuis l’avènement récent d’outils plus «populaires» en Suisse romande, tout un chacun peut désormais réfléchir à investir dans des immeubles ou des maisons, de façon indirecte.

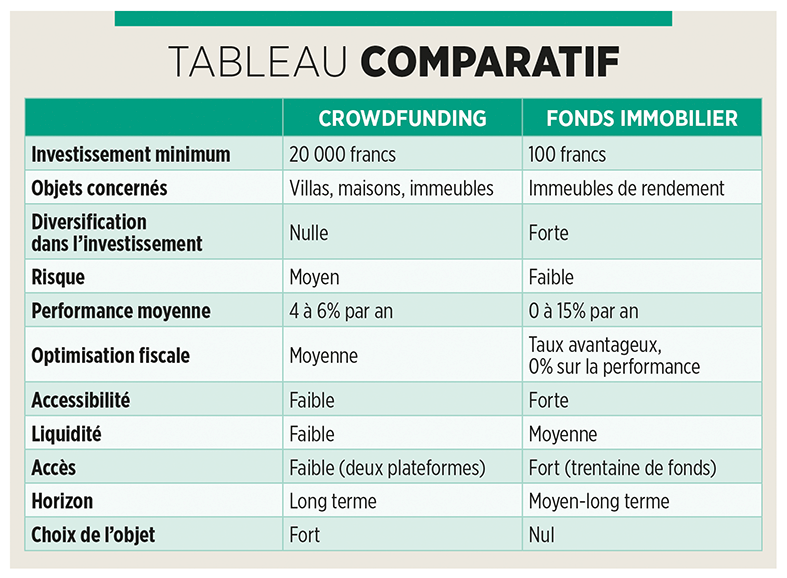

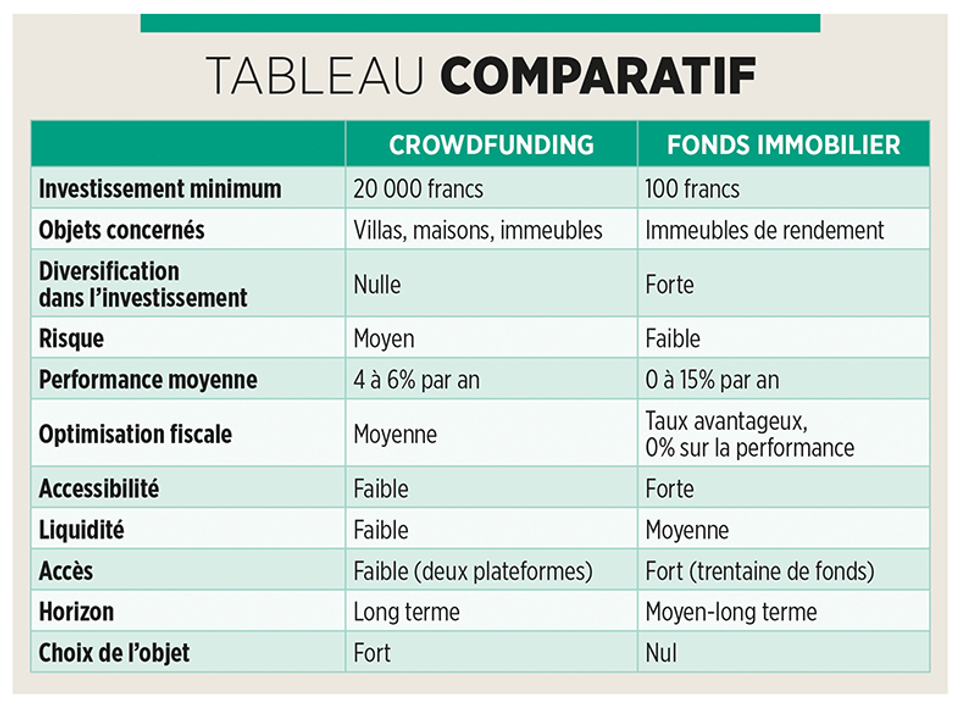

En 2019, deux sociétés romandes ont particulièrement fait parler d’elles en proposant au plus grand nombre de pouvoir accéder au marché suisse de l’immobilier grâce au crowdfunding immobilier. Et cela à partir d’un investissement minimum de 20 000 francs, dans le cas d’Imvesters. Son principal concurrent à Genève, Foxstone, n’est pas en reste, avec un accès au crowdfunding dès 25 000 francs.

Vente possible à tout moment

Comment fonctionnent ces nouveaux produits financiers? La plateforme permet aux investisseurs de devenir copropriétaires d’un immeuble de rendement et de bénéficier de revenus locatifs. De la sélection à la gestion de l’immeuble, les sociétés s’occupent de toutes les démarches pour les investisseurs.

«Un investisseur peut créer en quelques clics un compte sans engagement, sélectionner l’immeuble de son choix, accéder à la documentation en toute transparence et compléter les démarches d’acquisition par vidéoconférence. Une fois l’ensemble des fonds réunis, nous procédons à l’acquisition de l’immeuble au nom des investisseurs chez le notaire. Les investisseurs peuvent suivre l’évolution de leur investissement en ligne et perçoivent les revenus locatifs trimestriellement sur leur compte bancaire sans avoir à se soucier de la gestion», explique Sami Baruh, responsable de Foxstone, qui agit donc en tant qu’administrateur de la copropriété responsable des décisions stratégiques visant à la mise en valeur de l’immeuble.

«Un investisseur peut créer en quelques clics un compte sans engagement, sélectionner l’immeuble de son choix, accéder à la documentation en toute transparence et compléter les démarches d’acquisition par vidéoconférence. Une fois l’ensemble des fonds réunis, nous procédons à l’acquisition de l’immeuble au nom des investisseurs chez le notaire. Les investisseurs peuvent suivre l’évolution de leur investissement en ligne et perçoivent les revenus locatifs trimestriellement sur leur compte bancaire sans avoir à se soucier de la gestion», explique Sami Baruh, responsable de Foxstone, qui agit donc en tant qu’administrateur de la copropriété responsable des décisions stratégiques visant à la mise en valeur de l’immeuble.

Mais il est à préciser que les copropriétaires participent aux décisions majeures lors d’une assemblée générale annuelle tenue en ligne. Concrètement, chaque investisseur devient propriétaire d’un pourcentage de l’ensemble de l’immeuble inscrit en son nom au registre foncier cantonal. Cette inscription garantit un vrai titre de propriété à travers l’existence d’un droit réel.

Mais ne pourrait-on pas craindre que ces participations soient trop «illiquides»? «Il n’y a pas de durée d’investissement fixe. Chaque investisseur a la possibilité de vendre, à tout moment, la totalité ou une partie de ses parts de copropriété sans frais ni pénalités sur notre marché secondaire. Foxstone se charge de trouver un nouvel acquéreur au sein de la copropriété existante ou de ses utilisateurs, qui comptent à ce jour plus de 6000 inscrits», rassure l’expert.

Rendements non garantis

Reste que les rendements indiqués sont des rendements attendus – entre 4,5% et 6,5% selon l’immeuble – et qu’ils ne sont donc pas garantis. Ils ont été calculés sur la base des revenus historiques de l’immeuble et dépendent des futurs revenus locatifs et des charges opérationnelles. Ils peuvent donc varier durant la période d’investissement. Sami Baruh précise certains risques. «La copropriété en investissement participatif dans un immeuble de rendement comporte des risques inhérents à tout investissement immobilier, comme le risque de vacance locative qui peut impacter le rendement de l’immeuble et la capacité du propriétaire à payer des intérêts et à rembourser une hypothèque. Avec l’investissement participatif, ce risque de vacance locative est dilué entre plusieurs locataires et nous établissons une prévision pour perte sur loyer dans notre calcul de rendement pour parer à cette éventualité.»

Publicité

Un autre risque identifié est celui de la hausse des taux, qui aurait pour conséquence de diminuer le rendement de l’immeuble. Foxstone fixe alors son taux hypothécaire sur sept ans. La vétusté peut également poser problème. Des rénovations ou des réparations peuvent impacter les revenus et la capacité à payer des intérêts et à rembourser l’hypothèque. «Afin d’atténuer ce risque, chaque immeuble est soumis à une expertise indépendante qui prévoit les travaux à entreprendre et les provisionne dans un fonds de rénovation, pour protéger les copropriétaires d’un éventuel appel subséquent de fonds», détaille Sami Baruh.

Le montant minimum étant relativement bas, les investisseurs peuvent répartir leurs investissements sur plusieurs immeubles, qu’ils peuvent choisir individuellement dans différentes localités de Suisse afin de ne pas avoir tous leurs œufs dans le même panier.

La deuxième façon d’investir des sommes raisonnables dans la pierre est d’utiliser les fonds immobiliers. suisses, qui rencontrent un franc succès depuis quelques années car leur image a considérablement changé. Ils sont perçus comme un instrument de diversification efficace et un véhicule de placement attrayant. Un fonds immobilier est en quelque sorte un panier commun dans lequel un grand nombre d’investisseurs, chacun agissant pour son compte, décident de placer de l’argent. La «fortune» ainsi collectée va ensuite être gérée par des professionnels. Leur mission est alors de préserver la substance du fonds et de faire progresser sa valeur et ce en plaçant l’argent dans divers actifs immobiliers.

Publicité

L’investisseur peut se rendre à tout moment sur le marché boursier, où il a la possibilité d’acheter de nouvelles parts ou au contraire de revendre les siennes afin de récupérer de la liquidité. Le placement est recommandé car il est sûr et rapporte. «En considérant la moyenne des trente dernières années, les fonds immobiliers suisses ont réalisé une performance globale (variation de cours plus distributions éventuelles) se situant à environ 6%, dépassant ainsi celle des obligations de la Confédération à dix ans pour un risque à peine plus élevé. Par ailleurs, la performance moyenne à long terme des fonds immobiliers n’est que légèrement inférieure à celle des actions suisses, lesquelles vont toutefois de pair avec une prise de risque nettement plus élevée et sont soumises à des fluctuations plus importantes», considère Markus Fuchs, le directeur de la Sfama, la Swiss Funds & Asset Management Association. Cerise sur le gâteau, en Suisse, entrer dans un fonds immobilier pour moins de 100 francs est possible!

Publicité