Bonjour,

Quelle banque choisir pour les crédits aux PME?

Les entreprises ont toujours eu besoin de crédits bancaires et la crise n’a fait que renforcer ce constat. Une étude de Top-bank.ch met en avant de nouveaux acteurs et services.

Edouard Bolleter

Publicité

Tous les entrepreneurs ont connu une période durant laquelle les liquidités ont manqué alors que les investissements s’avéraient nécessaires, parfois même cruciaux. Aujourd’hui, en cette période de pandémie qui assèche les finances, le phénomène s’est encore renforcé. Et même si de nombreux crédits ont été accordés exceptionnellement par les banques avec le soutien de la Confédération, la recherche de financement reste une des priorités pour nombre d’entreprises.

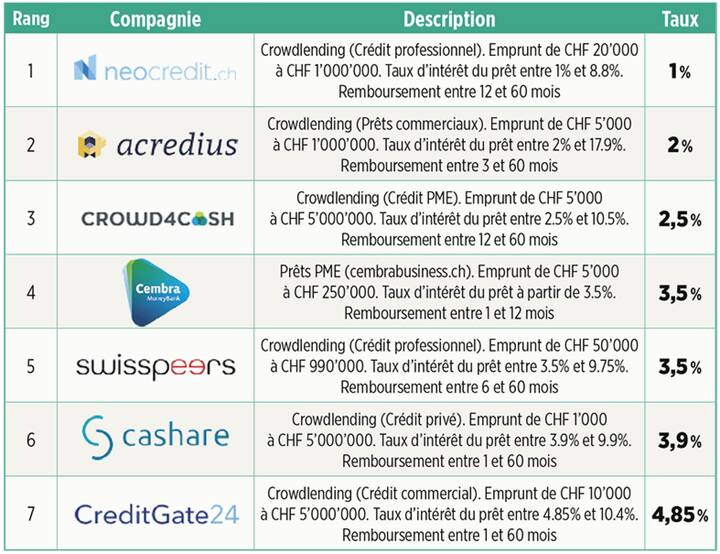

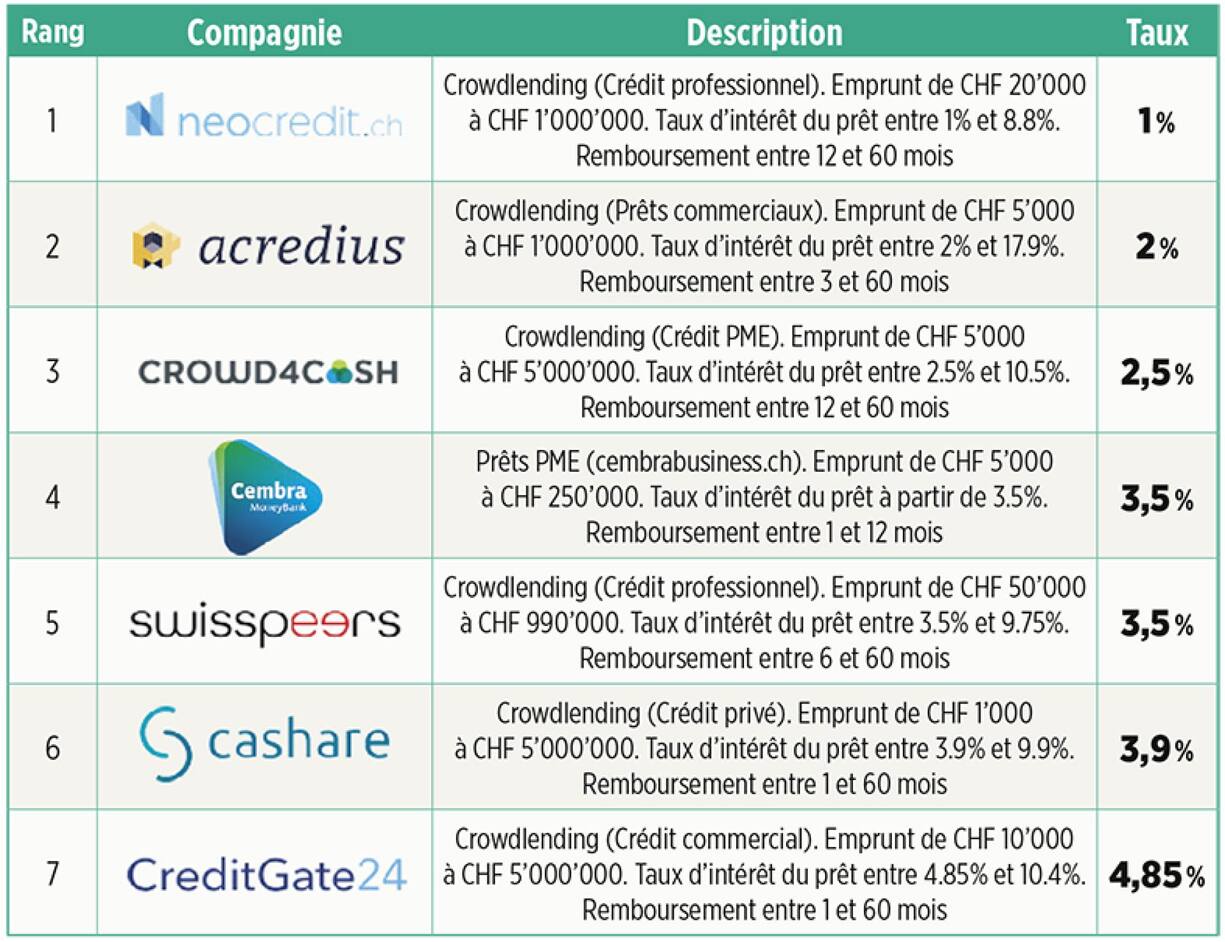

Cela tombe bien, serait-on tenté d’affirmer. Car le marché du prêt bancaire se voit renforcé d’un élargissement de l’offre. Pour s’en convaincre, le site lausannois Top-bank.ch vient de procéder à un comparatif de crédits pour entreprises (voir tableau). Il en ressort un classement surprenant dans lequel les «nouvelles» banques et établissements de crowdlending (financements participatifs) sortent gagnants.

Des taux d’intérêt qui varient fortement

«Nous avons classé les offres de crédits et prêts pour entreprises afin de permettre aux dirigeants d’avoir une vision rapide des taux d’intérêt pratiqués par les banques, les sociétés de crédit et de crowdlending pour le financement de leur entreprise en Suisse. Ce classement est publié uniquement sur la base de renseignements trouvés sur les plateformes. Certaines banques ne livrant pas ces informations, elles ne sont donc pas forcément présentes», explique Paul Kubezyk, directeur de Top-bank.ch.

Sur le site comparatif, les détails par établissements sont fournis, comme le style de crédits octroyés (prêts commerciaux, crowdlending, etc.), les montants minimum et maximum, les délais de remboursement ou les taux d’intérêt. Ces derniers peuvent fortement varier d’un établissement à l’autre, mais également au sein de la même société de crédits, en fonction de la demande du client. «Des critères comme la santé de la PME, son capital ou son ancienneté sont aussi importants pour les prêteurs», ajoute Paul Kubezyk.

Et le taux d’intérêt n’est pas le seul critère à prendre en compte dans sa recherche de crédits, les habitudes ont également des conséquences. En règle générale, les entrepreneurs préfèrent demander des prêts à leurs banques habituelles et garder les relations d’affaires privilégiées. «C’est un bon réflexe, surtout si l’on est armé d’informations au préalable», poursuit l’expert.

A notre connaissance, les clients PME préfèrent opérer avec des banques traditionnelles

Publicité

Quid des nouvelles formes de financement de crowdlending, qui trustent les premières places du classement comparatif? Ces plateformes accordent des crédits sans utiliser leur propre capital, contrairement aux banques, qui accordent des prêts financés par des capitaux propres et des dépôts d’épargne de la clientèle. En résumé, avec le crowdlending, des emprunteurs peuvent demander un prêt et des investisseurs peuvent financer directement ces projets de prêts ou de crédits.

«Le processus est très simple. A partir des informations fournies et de nos algorithmes de notation, nos analystes procèdent à l’étude des dossiers en moins de quarante-huit heures. Un conseiller prend alors contact pour en savoir plus sur le besoin de l’entreprise et, le cas échéant, lui propose une offre de financement. Il suffit ensuite de signer son contrat en ligne», décrit Torsten Schittenhelm, CEO de la plateforme Neocredit.ch, créée par la Vaudoise Assurances et Credit.fr. En règle générale, les fonds sont ensuite collectés auprès des investisseurs présents sur les plateformes et sont reversés en quelques jours aux PME demandeuses.

Relation à long terme

«La multiplication de l’offre crée une saine concurrence, ce qui est une bonne chose en soi pour les entreprises. Il faut noter que le prix ne représente qu’un élément d’un financement. Parmi les autres critères importants entrant en ligne de compte, on peut citer le conseil personnalisé, la relation sur le long terme avec sa (son) gestionnaire ou la complémentarité des autres prestations. A notre connaissance, les clients PME préfèrent ainsi opérer avec des banques traditionnelles, d’autant plus que celles-ci digitalisent continuellement leur offre», détaille Lydia Albrecht, directrice adjointe et cheffe de la communication de la BCGE.

Publicité

Didier Muller, responsable du département PME à la BCV, renchérit: «Solliciter un crédit est un moment clé de la vie de l’entreprise, qui nécessite un conseil professionnel et de proximité. L’évaluation d’un projet va bien au-delà des états financiers. Il s’agit d’apprécier les compétences de l’entrepreneur, sa connaissance de son marché ou la qualité de ses produits et services.» Selon lui, les néo-banques offrent un parcours digital de souscription du crédit, mais endetter son entreprise est une décision qu’il ne faut pas prendre à la légère. Quant au crowdlending, c’est davantage un complément à un crédit bancaire. Il n’intervient pas au même stade du cycle de vie d’une entreprise et s’apparente au financement par les «friends and family», qui permet de tester une idée, de finaliser un produit, un service.

«Si vous souhaitez acquérir du matériel comme des machines industrielles, des véhicules ou de l’infrastructure informatique par exemple, vous pouvez également consulter les comparatifs de leasing d’investissement, un outil qui peut être une solution alternative au crédit, conseille encore Paul Kubezyk. Il faut savoir en outre qu’il existe des crédits d’exploitation ou crédits sur compte courant qui sont accordés généralement sur le court terme, d’une période d’un an au maximum. Cela permet de bénéficier de liquidités pendant le laps de temps nécessaire à ses projets.»

Publicité

Classement des sociétés de crédits

Le classement a été effectué par le site lausannois Top-bank.ch sur la base de renseignements trouvés sur les plateformes suisses. Les établissements qui ne donnent aucune information sur leur site n’y figurent donc pas. Les taux indiqués sont des prix d’appel, ils peuvent donc varier significativement selon la durée du prêt ou des critères financiers liés aux entreprises demandeuses de crédits (ainsi que précisé dans la description). (Source: Top-bank.ch)

Publicité