Bonjour,

Finance durable: la guerre des mots

Les entreprises européennes vont devoir distinguer ce qui est durable et ce qui ne l’est pas dans leurs activités, ceci afin d’orienter les investisseurs, selon un vocabulaire que l’Union européenne a défini, la taxonomie. Ce serrage de vis législatif et réglementaire contraint la Suisse à s’adapter si elle veut conserver un accès au marché. Comment? Deux tendances s’affrontent.

Yves Genier

Publicité

Absconse, la finance durable? Des termes comme «durabilité», «climat» ou «gouvernance» n’ont pas toujours le même sens selon les produits d’investissement et les banques qui les proposent. Ceci en dépit de nombreux efforts d’harmonisation, entrepris notamment par des organisations internationales comme l’OCDE ou des ONG.

Aussi l’Union européenne (UE) a-t-elle décidé en 2018 de mettre de l’ordre. Engagée dès 2015, à la suite de l’Accord de Paris sur le climat, à arriver à la neutralité carbone d’ici à 2050, elle a validé en juin dernier un système de classification des entreprises selon des critères de durabilité. Le but principal est d’orienter les investisseurs, encore souvent perplexes. L’une des conséquences est de réduire l’écoblanchiment (greenwashing).

Ce système se base sur une définition stricte de ce qui est durable et de ce qui ne l’est pas, qu’elle appelle la taxonomie. Elaborée en un temps record, sous la direction du commissaire européen Valdis Dombrovskis, par un groupe de travail technique et approuvée par le Parlement européen en juin dernier, la mesure entrera en vigueur en janvier prochain. Désormais, en Europe, les mots entourant les idées de durabilité ont un sens, le même pour tous.

Réglementer, ou peu?

La Suisse est directement concernée, même si la nouvelle réglementation européenne ne s’applique pas chez elle vu qu’elle n’est pas membre de l’Union. D’innombrables entreprises helvétiques actives sur le territoire européen devront se soumettre à cet examen. Et surtout ses banques, ses gérants de fonds, ses fiduciaires. La quasi-totalité de sa place financière devra intégrer les nouveaux critères si elle veut continuer à s’adresser aux résidents européens, qui constituent une clientèle essentielle. La législation helvétique devra être mise à jour afin qu’elle puisse continuer d’être considérée comme équivalente à celle de l’UE et maintenir par conséquent ouvertes les frontières financières.

A ces questions pressantes, la Suisse en est, pour le moment, à se demander comment elle va s’adapter. Doit-elle changer ses textes? Si oui, comment? Quelle sera l’importance des changements à apporter? Après avoir longtemps attendu, le débat a finalement éclaté à la fin du printemps. Et il faut faire vite, car l’Europe n’attend pas. «Le calendrier est très serré: dès 2022, les investissements devront tenir compte de la spécificité de chaque entreprise en matière de durabilité», relève Jean Laville, directeur adjoint de Swiss Sustainable Finance (SSF), le lobby de la finance durable. En clair, la guerre des mots est déclarée en Suisse alors qu’elle vient de se terminer chez ses voisins.

Publicité

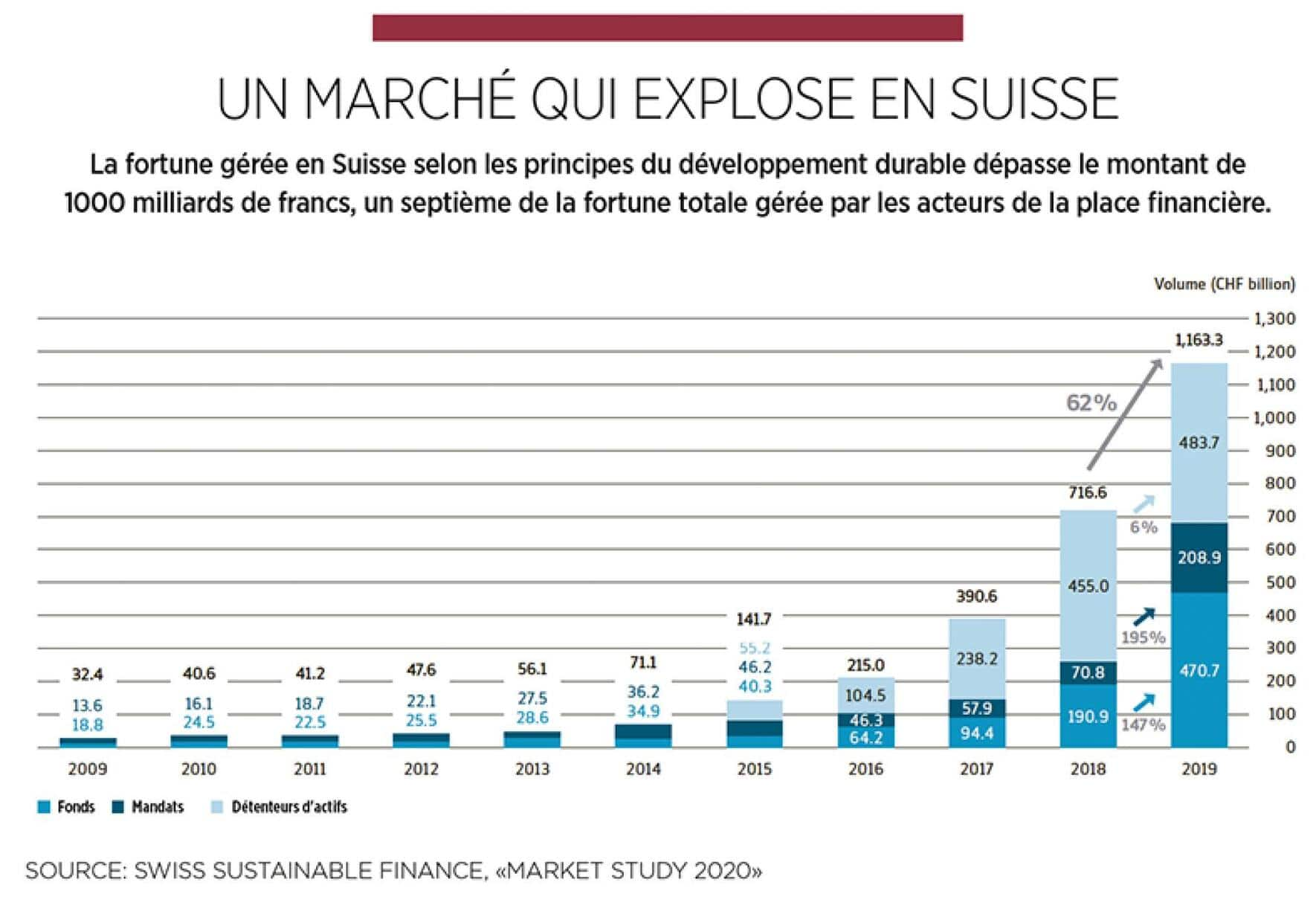

L’enjeu est d’importance pour la place financière. Les fonds durables, toutes catégories confondues, ont atteint la somme record de 1163,3 milliards de francs l’an dernier, selon l’étude annuelle de marché de SSF. Or ce montant correspond grosso modo à près de 15% de la fortune totale gérée par les banques suisses, près de 8000 milliards de francs, selon les estimations de l’Association suisse des banquiers (ASB). Mieux, ce record de 1163,3 milliards de francs est de 62% plus élevé que celui de l’année précédente. Si les banquiers ont tardé à accorder leur attention à la finance «verte», qu’ils jugeaient alors confidentielle, voire, au mieux, exotique, ils ne peuvent plus l’éluder aujourd’hui.

Des pistes de réflexion ont été dégagées en juin dernier sous la forme de trois rapports. Le premier, établi par l’ASB, met l’accent sur l’adoption volontaire par les banques suisses des règles de finance durable, mais préconise la mise en place d’un groupe de travail technique «avec toutes les parties prenantes», selon Jörg Gasser, son directeur. Des conclusions générales qui masquent les profondes divisions entre les banques sur la question.

Une deuxième piste a été donnée par la Swiss Funds & Asset Managment Association (SFAMA), en collaboration avec Swiss Sustainable Finance (SSF). Dans leur document, les deux organisations exigent des explications détaillées des buts visés par les gérants d’actifs professionnels. On ne parle pas encore de taxonomie, mais son principe et ses buts sont déjà avancés.

Publicité

Jouer avec l’acquis européen

Quelques jours plus tard, le Conseil fédéral a publié ses propres conclusions. Il constate que même si l’instauration d’une taxonomie «est jugée de manière critique» par les banques, elle est «appropriée», car «elle contribue à l’atteinte des objectifs climatiques». Mais il note que «les réglementations au sein de l’UE font l’objet d’un suivi attentif», et que «les acteurs du marché opérant également en Europe devront de toute façon s’aligner sur les travaux de l’UE».

Face à une industrie qui ne veut surtout pas d’une intervention de l’Etat dans la finance durable, Berne insiste et fait valoir non seulement ses engagements climatiques, mais aussi un inévitable alignement de la réglementation suisse sur celle de l’Union européenne. Et a annoncé dans la foulée la publication pour la fin de cette année d’un examen approfondi des conditions-cadres, mené par le Secrétariat d’Etat aux questions financières internationales.

Lors de cet examen, attendu à la mi-décembre, la Confédération devrait annoncer la composition de ce fameux groupe de travail, dont la tâche sera «de concrétiser en Suisse une réglementation sur la taxonomie», indique Hans-Ruedi Mosberger, responsable à l’ASB du domaine de la gestion institutionnelle. Trois options se présentent: reprendre l’acquis européen tel quel, créer une taxonomie propre, ou opérer une combinaison des deux. Cette dernière, précise le responsable de l’ASB, devrait se baser sur une loi générale complétée de normes techniques élaborées par la profession. Sans surprise, c’est cette dernière option qui a la préférence de l’association faîtière des banques, bien qu’il soit «trop tôt pour se prononcer», complète prudemment le spécialiste.

Publicité

Le secteur financier devrait par conséquent répéter un scénario éprouvé: instaurer une réglementation en Suisse qui soit suffisamment proche de celle de l’UE pour être qualifiée par cette dernière d’équivalente, tout en laissant suffisamment de différences pour rendre le régime helvétique plus avantageux.

Place financière partagée

Le précédent que les experts ont en mémoire est le régime applicable à la gestion institutionnelle. En 2018, la Suisse adoptait la loi sur les services financiers (LSFin) afin d’avoir un régime compatible avec la directive européenne en vigueur dans ce domaine (MiFID). Le texte suisse est entré en vigueur au début de cette année, deux ans après la directive européenne.

Or, comme le rappelle Vaïk Müller, avocat spécialisé dans les affaires bancaires chez Tavernier Tschanz, à Genève, le projet de loi déposé par le Conseil fédéral était très proche des textes élaborés à Bruxelles. Il en est ressorti assez différent de son examen par les Chambres. Les informations à fournir aux clients sont moins détaillées, et doivent être fournies moins fréquemment selon la loi suisse que ne le prévoit la directive communautaire. La Commission européenne a néanmoins accordé son blanc-seing, qui permet aux fonds de placement de droit suisse d’être distribués aux clients européens des banques helvétiques sans autres formalités.

Publicité

Du groupe de travail technique que doit instaurer la Confédération dépendront les contours de la future réglementation suisse concernant la finance durable, et plus particulièrement sa taxonomie. Sera-t-elle une sorte de copie conforme de la version européenne? Ou plutôt une version allégée, que certains pourraient qualifier de dégradée? La place financière est partagée entre son ambition affichée d’être leader dans ce domaine, et les réticences de nombre de ses banques face aux perspectives de nouvelles réglementations contraignantes. Il faudra choisir. Et de ce choix dépendra le poids qui sera définitivement conféré aux mots.

Les six critères «verts» selon Bruxelles

Le modèle adopté par le Parlement européen en juin dernier n’est pas le plus simple à comprendre, encore moins à mettre en place.

Nombre d’entreprises vont transpirer avant de se mettre en règle. Et pourtant, ce modèle doit, une fois cette étape franchie, permettre à chacun de choisir rapidement et simplement s’il veut favoriser la durabilité par ses investissements, et comment. C’est un outil d’analyse standardisé de la conformité des entreprises par rapport aux objectifs climatiques pris par les 27 Etats membres de l’UE.

Les activités des entreprises sont examinées selon six critères de durabilité: limiter le changement climatique, s’adapter au changement climatique, préserver les ressources en eau, assurer une transition vers le recyclage et l’économie circulaire, prévenir et maîtriser la pollution et protéger les écosystèmes. Pour qu’elles puissent être qualifiées de «durables», les entreprises doivent favoriser au moins un des six critères et ne pas porter atteinte aux cinq autres, selon une brochure explicative de l’UE, «Using the Taxonomy».

Publicité

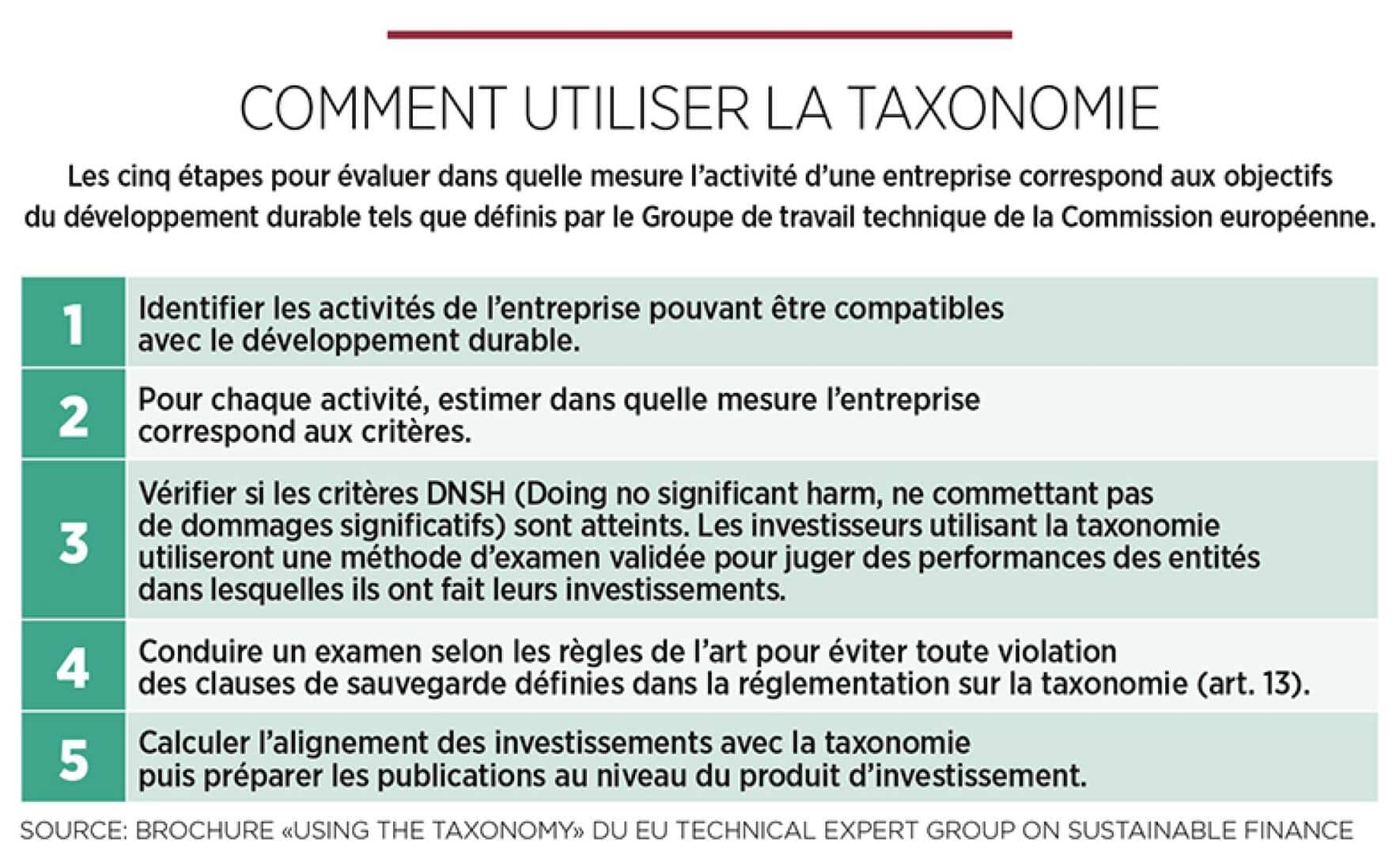

Sur cette base, les investisseurs désireux d’appliquer le label «durable» à leurs produits devront procéder en cinq étapes: identifier les activités des entreprises dans lesquelles ils envisagent d’investir; vérifier que les activités remplissent effectivement les critères de durabilité; recourir à des examens approfondis; éviter, pendant ces examens, que l’entreprise ne soit amenée à violer les normes; et vérifier dans quelle mesure l’investissement envisagé correspond à la taxonomie.

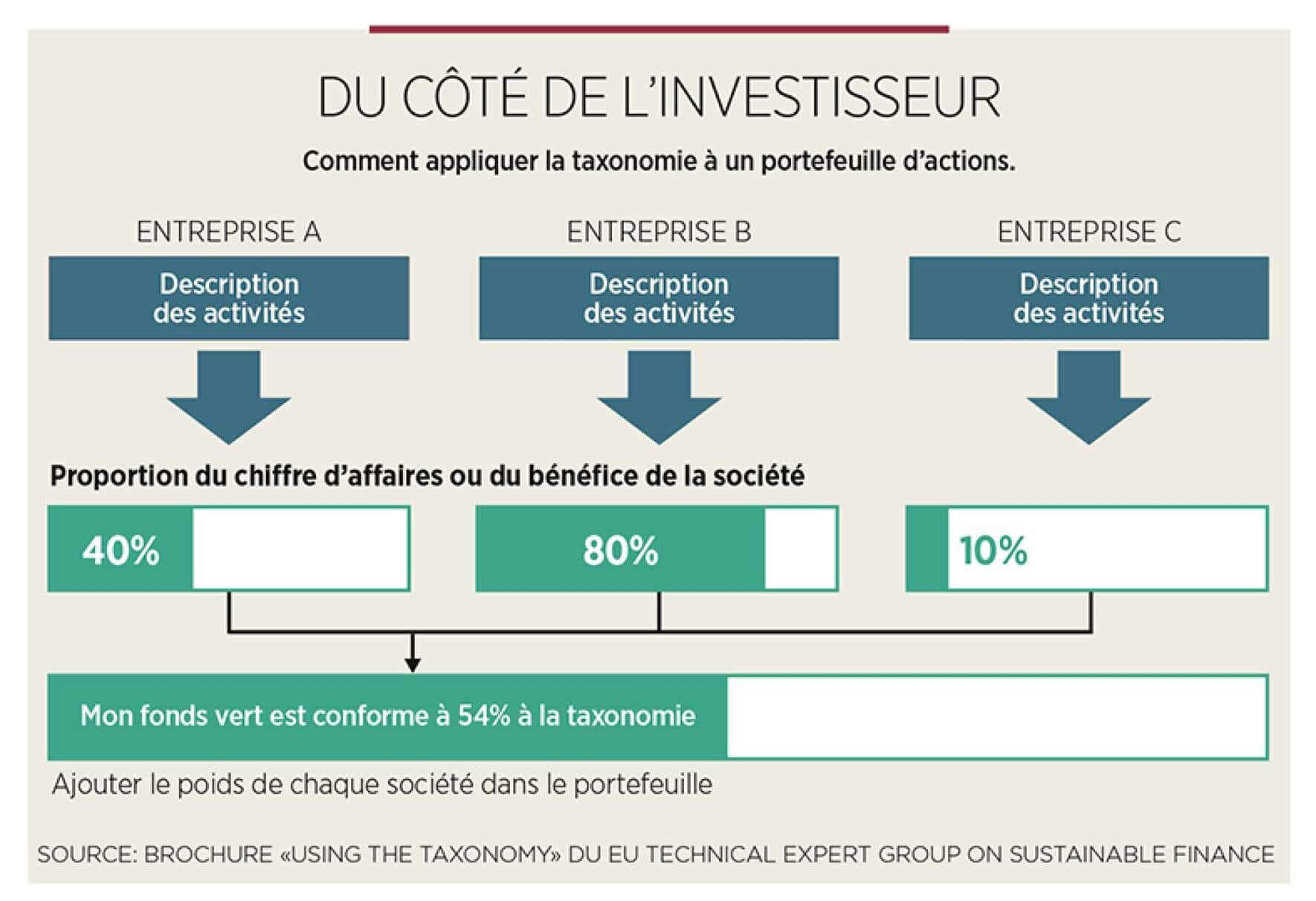

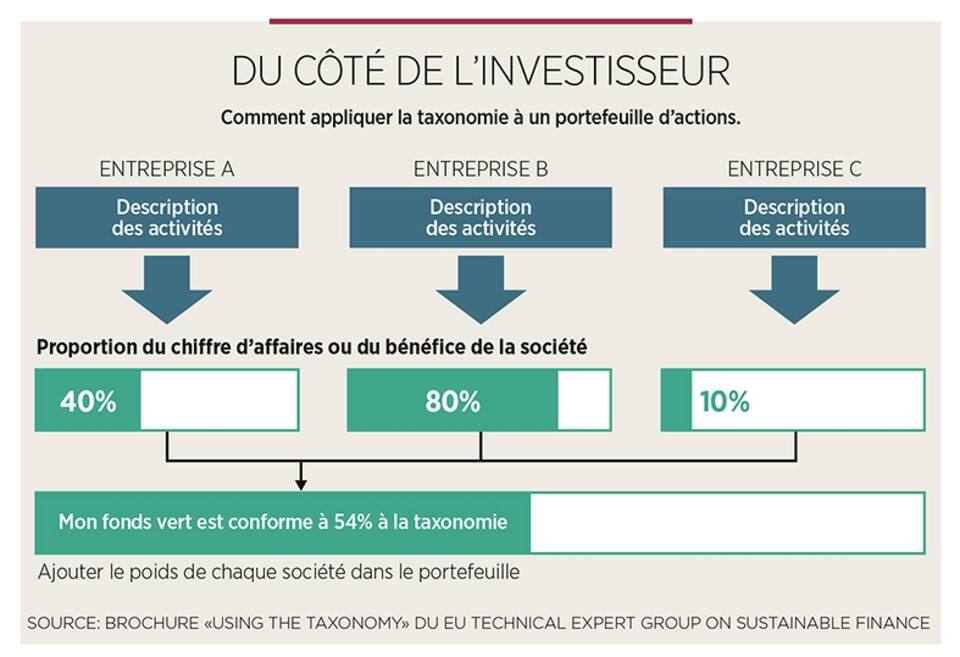

Le caractère durable d’un fonds d’investissement investi dans plusieurs entreprises aux activités diverses doit donc pondérer la proportion de durabilité des activités de chacune des entreprises (voir infographie ci-contre). Ces examens seront conduits sur la base des chiffres d’affaires ou des investissements des entreprises concernées ainsi que de leurs performances environnementales et sociales. Ces critères sont mesurés notamment par les émissions de CO2 en regard de leur activité, leur recours au recyclage de matériaux, etc.

Les examens ne se veulent pas que des instantanés. Ils doivent aussi montrer l’évolution d’une entreprise et sont sujets par conséquent à des révisions périodiques. Ainsi, une société qui annonce une rénovation de ses immeubles en vue de les rendre plus efficaces sur le plan énergétique ou qui planifie la pose de panneaux solaires subira des vérifications pour voir dans quelle mesure ses intentions se sont réalisées.

Publicité

Autre cas: une entreprise dans le domaine de la construction (pour prendre un exemple livré par le Groupe de travail technique de l’UE) qui remplit un des six objectifs, celui de la limitation du changement climatique. En construisant des immeubles efficients sur le plan énergétique, elle limite le recours aux énergies fossiles. De plus, elle coche les cinq autres cases, car elle ne porte pas atteinte aux cinq autres objectifs si elle prend garde à sa consommation d’eau, au recyclage des déchets, etc. Cependant, la société peut perdre le qualificatif de durable si elle construit des passoires énergétiques et ne fait pas attention à l’impact environnemental et social de ses activités.

«Le plus grand risque? Que l’on agisse sans conviction.»

La société de gestion de Guillaume Taylor a placé quelque 200 millions d’euros dans des projets répondant aux exigences de l’économie régénérative.

Pour certains investisseurs, l’échafaudage réglementaire mis au point par Bruxelles ne relève pas que du devoir ou de l’évidence, c’est même une claire nécessité, faute de structures financières mieux adaptées et de réelles convictions en matière de finance durable. «Il est très important que les gouvernements donnent une impulsion. Mais les systèmes mis en place sont très compliqués, et les grandes entreprises s’en sortiront mieux que les petites, car elles disposent de davantage de moyens pour se conformer aux exigences de reporting posées par les nouvelles règles», explique Guillaume Taylor, l’un des gérants les plus profilés de Suisse en matière de finance durable.

Publicité

Spécialisé dans la finance d’impact, celle qui mesure les résultats de ses placements dans tous les domaines d’existence d’une entreprise et de son environnement, et pas uniquement des paramètres financiers, le Genevois garde ses distances avec l’instauration d’une réglementation complexe visant à promouvoir la finance durable dans tous les domaines de l’investissement. «Ce ne sont pas les vieilles structures qui vont faciliter le changement de cadre référentiel. Il faudrait plutôt créer une volonté nouvelle avec des processus neufs», avance-t-il.

Quadia, sa société de gestion à Genève, a placé quelque 200 millions d’euros, depuis sa fondation en 2010, dans plusieurs dizaines de projets répondant aux exigences de l’économie régénérative. Celle-ci vise à créer autant d’impacts positifs pour l’environnement qu’elle provoque d’impacts négatifs. La circularité s’impose par conséquent comme l’un des principes essentiels. Comme toute société de gestion, Quadia distribue les avoirs de ses clients entre des fonds d’investissement spécialisés, des placements directs, des financements de projets et des soutiens à des programmes de financement. Quelques exemples de son portefeuille incluent la Banque alternative en Suisse, le projet Fairphone, qui commercialise des téléphones portables faisant la part belle au recyclage des matériaux, et du financement de start-up à un stade précoce de leur développement.

Publicité

«Nous devrions concentrer nos efforts sur le fait de permettre l’émergence d’une nouvelle économie directement liée à la nature», avance-t-il. Or, poursuit-il, «les entreprises connaissent très bien les chemins de la durabilité. Mais les obstacles qu’elles doivent franchir sont importants.» Il en liste trois: la pression sur les prix exercée par celle de la concurrence entre des entreprises qui sont toutes soumises à une même volonté du consommateur de payer toujours moins; la pression des investisseurs, qui exigent des rendements substantiels de leurs placements; et le secteur public, qui avance lentement dans ses efforts d’adaptation. «L’introduction de la taxonomie européenne présente l’avantage d’éliminer les biais concurrentiels en plaçant toutes les entreprises devant les mêmes exigences de durabilité. Mais le risque le plus important, dans ce cheminement, est que l’on agisse sans conviction.»

«Cette complexité se justifie par l’état d’urgence climatique»

Associé de ConserInvest, une société de conseils en matière d’investissement «vert», à Genève, Jean Laville, directeur adjoint de de Swiss Sustainable Finance, promeut depuis une vingtaine d’années l’inclusion des critères ESG (environnementaux, sociaux et de gouvernance) dans les stratégies d’investissement.

Publicité

La taxonomie européenne est-elle un instrument efficace pour développer la finance durable?

Elle résulte d’une approche du haut vers le bas. Elle vise à permettre aux investisseurs d’orienter de manière plus sûre et crédible leurs placements lorsqu’ils ont le souhait d’avoir un impact positif sur des thématiques environnementales. Pour être reconnu par la taxonomie, chaque investissement doit avoir un effet substantiel sur au moins un des six objectifs énoncés par l’UE (lire p. 53), et éviter de porter atteinte aux cinq autres. De plus, il faut que chaque investissement respecte des minima en termes de respect des bonnes pratiques sociales.

Elle résulte d’une approche du haut vers le bas. Elle vise à permettre aux investisseurs d’orienter de manière plus sûre et crédible leurs placements lorsqu’ils ont le souhait d’avoir un impact positif sur des thématiques environnementales. Pour être reconnu par la taxonomie, chaque investissement doit avoir un effet substantiel sur au moins un des six objectifs énoncés par l’UE (lire p. 53), et éviter de porter atteinte aux cinq autres. De plus, il faut que chaque investissement respecte des minima en termes de respect des bonnes pratiques sociales.

A quoi va servir la taxonomie?

Elle cherche surtout à assurer aux investisseurs (côté demande) que leurs placements contribuent effectivement de manière positive aux objectifs de financement d’une économie bas carbone tels que les a définis l’UE. Du côté de l’offre, les pionniers de l’investissement durable sont déjà bien avancés dans leurs efforts, et appliquent déjà des modèles tels que ceux cherchant à atteindre les 17 objectifs de développement durable de l’ONU, l’économie circulaire régénérative, etc. Elle permettra par contre aux «suiveurs», les professionnels de la gestion de fortune qui n’ont pas encore le feu sacré en matière de durabilité, d’intégrer plus rapidement cette nouvelle dimension de durabilité dans leurs processus d’investissement.

Elle cherche surtout à assurer aux investisseurs (côté demande) que leurs placements contribuent effectivement de manière positive aux objectifs de financement d’une économie bas carbone tels que les a définis l’UE. Du côté de l’offre, les pionniers de l’investissement durable sont déjà bien avancés dans leurs efforts, et appliquent déjà des modèles tels que ceux cherchant à atteindre les 17 objectifs de développement durable de l’ONU, l’économie circulaire régénérative, etc. Elle permettra par contre aux «suiveurs», les professionnels de la gestion de fortune qui n’ont pas encore le feu sacré en matière de durabilité, d’intégrer plus rapidement cette nouvelle dimension de durabilité dans leurs processus d’investissement.

Publicité

N’est-ce pas déjà très compliqué à mettre en œuvre?

Certes, le règlement européen apparaît comme une méga-usine à gaz compliquée à mettre en place. Mais cette complexité se justifie par l’état d’urgence climatique et par la nécessité de corriger au plus vite nos modes de production et de consommation. Néanmoins, il offre une méthode la plus compréhensible et pragmatique possible à appliquer sur la durée. Celle-ci permet aux investisseurs de sélectionner plus rapidement leurs placements en fonction des objectifs de développement durable. Ce règlement donne aussi l’occasion aux entreprises d’imprimer une nouvelle impulsion à leurs efforts d’adaptation.

Certes, le règlement européen apparaît comme une méga-usine à gaz compliquée à mettre en place. Mais cette complexité se justifie par l’état d’urgence climatique et par la nécessité de corriger au plus vite nos modes de production et de consommation. Néanmoins, il offre une méthode la plus compréhensible et pragmatique possible à appliquer sur la durée. Celle-ci permet aux investisseurs de sélectionner plus rapidement leurs placements en fonction des objectifs de développement durable. Ce règlement donne aussi l’occasion aux entreprises d’imprimer une nouvelle impulsion à leurs efforts d’adaptation.

La Suisse s’oriente vers une adaptation allégée du canevas: est-ce logique?

La Suisse a toujours fonctionné selon le principe de la subsidiarité. Il revient donc à chacun, traditionnellement, de trouver les meilleures solutions. Mais elle s’oriente vers une politique incitative afin d’encourager les entrepreneurs à placer leurs avoirs dans la durabilité afin d’accélérer l’orientation des investissements dans la neutralité carbone.

La Suisse a toujours fonctionné selon le principe de la subsidiarité. Il revient donc à chacun, traditionnellement, de trouver les meilleures solutions. Mais elle s’oriente vers une politique incitative afin d’encourager les entrepreneurs à placer leurs avoirs dans la durabilité afin d’accélérer l’orientation des investissements dans la neutralité carbone.

L’approche n’est-elle pas contraire à celle de l’UE, plus dirigiste?

La Suisse, vu sa taille, est incapable de mener un tel travail de fond et dans une période aussi courte que celui entrepris par le Groupe de travail technique de la Commission. Ce dernier a su effectivement, en peu de temps (moins de trois ans), élaborer une méthodologie très complète et détaillée. Or les délais d’adaptation sont courts! Nous avons par conséquent la chance que l’UE ait l’énergie et les ressources pour mener ce travail à notre place.

La Suisse, vu sa taille, est incapable de mener un tel travail de fond et dans une période aussi courte que celui entrepris par le Groupe de travail technique de la Commission. Ce dernier a su effectivement, en peu de temps (moins de trois ans), élaborer une méthodologie très complète et détaillée. Or les délais d’adaptation sont courts! Nous avons par conséquent la chance que l’UE ait l’énergie et les ressources pour mener ce travail à notre place.

Publicité

L’ASB réfléchit actuellement à trois modèles pour adapter la Suisse à la réglementation européenne, du rejet simple à la reprise pure et simple. Lequel choisir?

Les grandes banques et gérants d’actifs présents sur le territoire de l’UE sont déjà en train de se mettre en conformité avec le droit européen, pour permettre la distribution la plus large possible de leurs fonds. De facto, la réglementation européenne va s’appliquer aux banques suisses au même rythme que pour les acteurs européens.

Les grandes banques et gérants d’actifs présents sur le territoire de l’UE sont déjà en train de se mettre en conformité avec le droit européen, pour permettre la distribution la plus large possible de leurs fonds. De facto, la réglementation européenne va s’appliquer aux banques suisses au même rythme que pour les acteurs européens.

Faut-il laisser l’industrie se réglementer elle-même?

L’autorégulation est de facto actuellement la seule voie possible pour les acteurs suisses pour se conformer aux règles de l’UE dans les délais imposés. Il est illusoire d’imaginer une possible évolution législative en Suisse à aussi court terme. Les banques suisses sont donc invitées à intégrer cette nouvelle dimension et SSF a déjà communiqué à ses membres une étude quasi exhaustive concernant les procédures à mettre en place de manière volontaire pour être en ligne avec les exigences de l’UE.

L’autorégulation est de facto actuellement la seule voie possible pour les acteurs suisses pour se conformer aux règles de l’UE dans les délais imposés. Il est illusoire d’imaginer une possible évolution législative en Suisse à aussi court terme. Les banques suisses sont donc invitées à intégrer cette nouvelle dimension et SSF a déjà communiqué à ses membres une étude quasi exhaustive concernant les procédures à mettre en place de manière volontaire pour être en ligne avec les exigences de l’UE.

L’industrie bancaire en a-t-elle la possibilité?

Elle doit faire vite, car le calendrier européen est extrêmement serré. Les entreprises européennes devront appliquer la taxonomie en 2022 pour leurs activités de 2021. Dès que ces informations seront accessibles, les investisseurs pourront alors évaluer le degré de compatibilité des leurs investissements avec la taxonomie de l’UE et adapter leurs portefeuilles en conséquence.

Elle doit faire vite, car le calendrier européen est extrêmement serré. Les entreprises européennes devront appliquer la taxonomie en 2022 pour leurs activités de 2021. Dès que ces informations seront accessibles, les investisseurs pourront alors évaluer le degré de compatibilité des leurs investissements avec la taxonomie de l’UE et adapter leurs portefeuilles en conséquence.

Publicité

«Reprendre telles quelles les règles européennes n’est pas la solution»

Sa spécialisation dans le droit bancaire, et plus particulièrement dans celui de la gestion collective, l’a amené à contribuer au Centre de droit bancaire et financier de l’Université de Genève. Vaïk Müller, avocat spécialisé dans le droit bancaire à Genève, défend une réglementation allégée pour la Suisse.

Qu’est-ce qui vous a amené à vous intéresser à la finance durable?

J’ai répondu à l’intérêt de clients, notamment des sociétés de gestion de fortune, qui sont toujours plus confrontées au thème de l’investissement durable. Cela m’a amené à étudier l’impact de la nouvelle réglementation européenne sur les professionnels suisses de l’investissement.

J’ai répondu à l’intérêt de clients, notamment des sociétés de gestion de fortune, qui sont toujours plus confrontées au thème de l’investissement durable. Cela m’a amené à étudier l’impact de la nouvelle réglementation européenne sur les professionnels suisses de l’investissement.

Et quel est cet impact? La Suisse doit-elle vraiment adapter sa réglementation?

La réglementation européenne est amenée à être relativement précise et concrète à terme. Le droit suisse doit s’adapter pour rester en substance compatible avec le droit européen. Cette adaptation devrait être formalisée afin de permettre aux acteurs du marché de mieux appréhender ces questions dans leur pratique quotidienne. Cette formalisation sert aussi les buts de la Finma. Une absence totale de formalisation n’est pas souhaitable, sous peine de donner l’impression que le droit suisse ne prend pas en compte les besoins des investisseurs.

La réglementation européenne est amenée à être relativement précise et concrète à terme. Le droit suisse doit s’adapter pour rester en substance compatible avec le droit européen. Cette adaptation devrait être formalisée afin de permettre aux acteurs du marché de mieux appréhender ces questions dans leur pratique quotidienne. Cette formalisation sert aussi les buts de la Finma. Une absence totale de formalisation n’est pas souhaitable, sous peine de donner l’impression que le droit suisse ne prend pas en compte les besoins des investisseurs.

Publicité

N’est-il pas plus simple de reprendre le droit européen tel quel?

Nous devons procéder à un examen critique de la réglementation européenne, et en traduire les éléments les plus pertinents dans notre droit interne. Un travail préliminaire a déjà été fait par trois organisations: l’Association suisse des banquiers (ASB), la Swiss Funds & Asset Managment Association (SFAMA) en collaboration avec Swiss Sustainable Finance (SSF), mais ce travail est encore perfectible. En l’état, une reprise telle quelle des règles européennes, sans regard critique, n’est pas forcément la solution, en particulier pour le marché local.

Nous devons procéder à un examen critique de la réglementation européenne, et en traduire les éléments les plus pertinents dans notre droit interne. Un travail préliminaire a déjà été fait par trois organisations: l’Association suisse des banquiers (ASB), la Swiss Funds & Asset Managment Association (SFAMA) en collaboration avec Swiss Sustainable Finance (SSF), mais ce travail est encore perfectible. En l’état, une reprise telle quelle des règles européennes, sans regard critique, n’est pas forcément la solution, en particulier pour le marché local.

Quel est le meilleur moyen: législation ou autorégulation?

L’autorégulation peut être mise en œuvre rapidement et possède l’avantage d’être proche des réalités des professionnels. Elle peut être étendue à l’ensemble des acteurs par décision de la Finma, acquérant ainsi une force obligatoire. Ce processus paraît plus efficace que le passage par la voie législative, plus lourde, et dont le travail risque, qui plus est, d’être inadapté ou déjà dépassé lors de son entrée en vigueur, le marché ayant évolué pendant la phase parlementaire.

L’autorégulation peut être mise en œuvre rapidement et possède l’avantage d’être proche des réalités des professionnels. Elle peut être étendue à l’ensemble des acteurs par décision de la Finma, acquérant ainsi une force obligatoire. Ce processus paraît plus efficace que le passage par la voie législative, plus lourde, et dont le travail risque, qui plus est, d’être inadapté ou déjà dépassé lors de son entrée en vigueur, le marché ayant évolué pendant la phase parlementaire.

Quelle sera la différence d’information aux investisseurs entre la Suisse et l’UE?

Une reprise de la nomenclature européenne pourrait être une bonne chose. Mais la réglementation suisse pourrait se montrer moins exigeante dans l’implémentation concrète. Il est important de tenir compte de la taille du marché suisse et du type d’acteur. Les détails seront visibles lorsque l’UE aura fixé les éléments qui devront figurer dans la documentation des produits financiers. La Suisse a intérêt à voir venir pour mieux calibrer sa réglementation.

Une reprise de la nomenclature européenne pourrait être une bonne chose. Mais la réglementation suisse pourrait se montrer moins exigeante dans l’implémentation concrète. Il est important de tenir compte de la taille du marché suisse et du type d’acteur. Les détails seront visibles lorsque l’UE aura fixé les éléments qui devront figurer dans la documentation des produits financiers. La Suisse a intérêt à voir venir pour mieux calibrer sa réglementation.

Publicité

L’investisseur ne recevra pas le même niveau d’information selon qu’il place son argent dans un fonds de droit suisse ou européen. A quels risques s’expose-t-il?

Une différence de réglementation ne crée pas forcément un différentiel qualitatif si les éléments clés sont remis aux investisseurs. C’est l’exposition claire de l’information qui est avant tout importante. De surcroît, les investisseurs institutionnels sont généralement suffisamment armés pour procéder à leur propre analyse.

Une différence de réglementation ne crée pas forcément un différentiel qualitatif si les éléments clés sont remis aux investisseurs. C’est l’exposition claire de l’information qui est avant tout importante. De surcroît, les investisseurs institutionnels sont généralement suffisamment armés pour procéder à leur propre analyse.

L’autorégulation risque-t-elle d’affaiblir le caractère durable des placements collectifs de droit suisse?

La Suisse recourt davantage à l’autoréglementation. Un bon exemple, outre la Convention de diligence des banques, est incarné par certaines règles de la SFAMA. C’est donc un système parfaitement adapté aux réalités de notre pays, qui n’a pas à reprendre l’entier de la législation européenne et qui a fait ses preuves lors des examens techniques conduits par l’Autorité européenne des marchés financiers (AEMF).

La Suisse recourt davantage à l’autoréglementation. Un bon exemple, outre la Convention de diligence des banques, est incarné par certaines règles de la SFAMA. C’est donc un système parfaitement adapté aux réalités de notre pays, qui n’a pas à reprendre l’entier de la législation européenne et qui a fait ses preuves lors des examens techniques conduits par l’Autorité européenne des marchés financiers (AEMF).

Quel est l’intérêt en matière de concurrence entre places financières?

La concurrence est une réalité, notamment dans la gestion institutionnelle. Si une marge de manœuvre est possible, il n’existe aucune raison qui devrait empêcher la Suisse d’en tirer parti.

La concurrence est une réalité, notamment dans la gestion institutionnelle. Si une marge de manœuvre est possible, il n’existe aucune raison qui devrait empêcher la Suisse d’en tirer parti.

Publicité

Publicité