Bonjour,

Les délices de Capoue sont bientôt consommées

L’exercice 2022, c’est Byzance pour les cantons. Au point que le classement devient presque anecdotique: ils ne sont que quatre en dessous du 5,00! Dont toutefois Genève et Fribourg. Pourtant, à l’opulence pourraient succéder des temps plus difficiles, du fait de l’inflation et, surtout, de la hausse des taux ou de l’absence de versement de la BNS.

Pierre Ballay

Publicité

«Au p’tit jour on m’a réveillé,

On secouait mon oreiller

Avec une fougue pleine de promesses.

Mais, foin des délices de Capoue!

C’était mon père criant: «Debout!

Vains dieux, tu vas manquer la messe!»

On secouait mon oreiller

Avec une fougue pleine de promesses.

Mais, foin des délices de Capoue!

C’était mon père criant: «Debout!

Vains dieux, tu vas manquer la messe!»

Cet extrait d’une chanson de Brassens s’avère plus qu’à propos pour illustrer la situation financière des cantons selon le Comparatif des finances publiques de l’Idheap (Institut de hautes études en administration publique) institué depuis plus de vingt ans par le professeur Nils Soguel. Sur l’exercice 2022, ils ont baigné dans l’opulence et la richesse. Les notes sont pharaoniques: leur moyenne globale dépasse les 5,4, un gros dixième de plus que les meilleures moyennes atteintes au cours du dernier quart de siècle. C’est comme si la classe des cantons s’était transformée en légion de forts en thème. Et cela se retrouve dans plusieurs indicateurs particuliers. Mais gare au réveil! Démonstration.

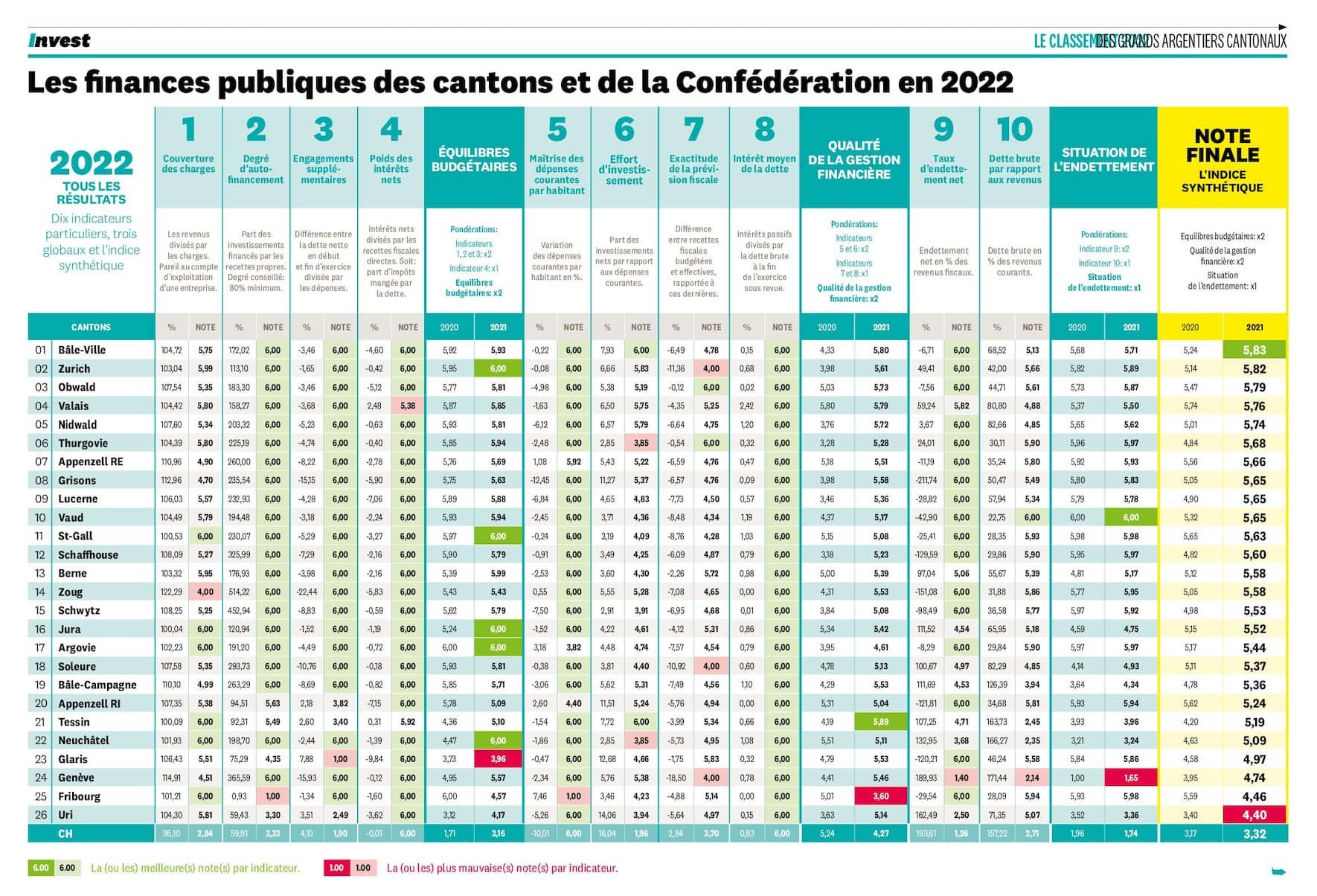

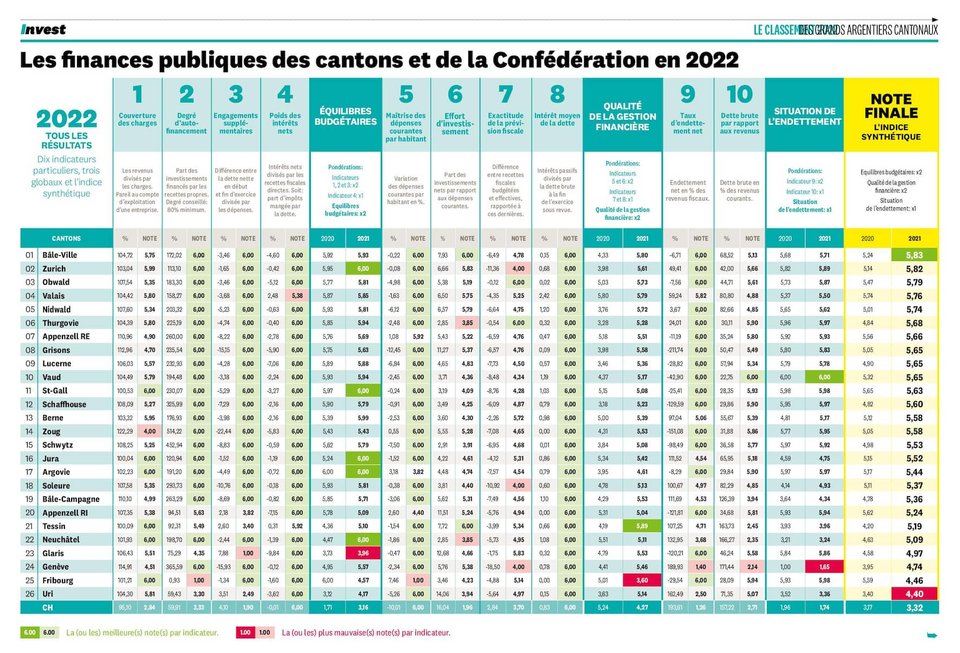

Comme depuis 2015, tous les cantons – sans exception – décrochent la note maximale de 6,00 sur le taux moyen de leur dette (Ind. 8). Ils affichent tous des intérêts passifs à moins de 1,20%. Sauf le Valais à qui les 2,42% enregistrés valent quand même toujours la meilleure note. Autre exemple, le poids des intérêts nets (Ind. 4). A part de nouveau le Valais qui doit y consacrer quelque 2,50 francs sur 100 de rentrées fiscales et le Tessin à tout juste 30 centimes, toutes les collectivités recueillent des rendements positifs.

Bon bilan de santé pour les cantons

Indice supplémentaire de cette année de délices: les degrés d’autofinancement (Ind. 2) atteignent des sommets jamais vus, jusqu’à 514% à Zoug. En clair, ce canton aurait pu se payer plus de cinq fois les investissements consentis. Seuls trois cantons figurent au-dessous des 90% d’autofinancement: Glaris (75%), Uri au coude-à-coude avec la Confédération (59%) et surtout Fribourg qui détonne en n’atteignant même pas un misérable 1% de couverture par ses propres moyens.

Autre preuve: les engagements supplémentaires (Ind. 3): à côté de la Confédération (+4,1%), seuls quatre cantons voient leur dette nette rapportée à leurs dépenses courantes augmenter entre début et fin 2022. Visiblement, les effets des fortes dépenses occasionnées par la crise sanitaire sont déjà à mettre au passé. Les cancres sont le Tessin (+2,2%), Appenzell Rhodes-Intérieures (+2,6%), Uri (+3,5%) et de nouveau Glaris à presque +8%.

Nouvelle confirmation de la santé éclatante des cantons, ils couvrent tous facilement leurs charges (Ind. 1) avec un taux moyen supérieur à 106%.

La Confédération, le mauvais élève

Dans ce cadre, c’est la Confédération qui joue les mauvais élèves en dépensant plus qu’elle n’encaisse (95,1%). Même chose encore pour la maîtrise des dépenses courantes par habitant (Ind. 5). D’une année sur l’autre, dans un environnement post-covid, les cantons ont tous pu les réduire. Même la Confédération, où la baisse dépasse les 10%.

Publicité

Appenzell Rhodes-Intérieures (+2,6%) et Argovie (+3,2%) détonnent. Mais le bonnet d’âne va à Fribourg, où les dépenses courantes explosent de presque +7,5%.

Menaces existantes

«Tout va pour le mieux dans le meilleur des mondes possibles», aurait dit le Candide de Voltaire. Certes. Mais ces délices de Capoue pourraient bien être de courte durée, car des tornades menaçantes pointent déjà à l’horizon. Petit rappel historique tout d’abord.

Nous sommes en Campanie, en 215 avant J.-C. Après avoir surpris les troupes romaines par une audacieuse traversée des Alpes avec ses éléphants, le général carthaginois Hannibal les défait au cours de plusieurs batailles successives. En particulier à Cannes, où la sanglante défaite traumatise Rome. Mais au lieu de remonter sur la Ville éternelle ou de foncer sur Naples, l’armée punique prend ses quartiers d’hiver à Capoue pour se reposer et profiter des plaisirs de la vie.

Amollis par cette douceur et ces plaisirs immédiats, les Carthaginois perdent l’occasion unique de renverser Rome. Hannibal ne retrouvera plus jamais cette opportunité. Il en va un peu de même avec les cantons. Ceux qui ont préféré profiter des vaches grasses plutôt que, par exemple, amortir leur dette risquent de connaître un réveil douloureux. Comme le chante Brassens. Le choix de la facilité au détriment de l’efficacité ou de la durabilité se paie toujours, tôt ou tard. Et ce pourrait bien être sous peu.

Publicité

Inflation et taux d'endettement

En effet, pour certains cantons, des indicateurs laissent présager des lendemains qui déchantent. Avec la flambée résurgente de l’inflation, mais aussi – et surtout – le retour des taux d’intérêt en territoire positif, plusieurs situations vont devenir beaucoup moins confortables. On pense évidemment aux cantons qui voient leur dette brute dépasser leurs revenus courants (Ind. 10). Du nombre: Genève qui présente un ratio de 171%, mais aussi Neuchâtel (166%) ou le Tessin (164%), voire Bâle-Campagne (126%).

Autre mauvais augure: le taux d’endettement net (Ind. 9). Beaucoup de cantons ont profité de l’embellie qui a suivi la crise sanitaire pour réduire leur dette. Certains affichent même une fortune supérieure à leurs revenus fiscaux annuels. Glaris, Appenzell Rhodes-Intérieures, Schaffhouse sont dans cette circonstance favorable. A Zoug, le patrimoine net représente une fois et demie les rentrées d’impôts. C’est même plus de deux fois à Lucerne.

A l’autre bout de la chaîne, la Confédération (194%) aurait besoin de presque deux années de recettes fiscales pour éteindre sa dette. Genève est tout aussi mal pris, à 190%. Neuchâtel (133%) ou le Jura (112%) font aussi pâle figure. Car avec les taux qui sont remontés, les négociations pour les nouveaux emprunts seront à coup sûr moins agréables et la charge d’intérêts pourrait bien rapidement prendre l’ascenseur. Les premiers effets devraient sans doute déjà se voir sur l’exercice 2023 en cours.

Publicité

Sources d'inquiétude à Neuchâtel, Genève et Fribourg

Trois cantons romands figurent dans la zone où les turbulences risquent d’apparaître bientôt. Au 22e rang avec une moyenne de 5,09, Neuchâtel est surtout défavorisé par l’excellence de ses autres concurrents cantonaux. Il s’est sensiblement amélioré (de presque un demi-point) par rapport à 2021. Mais les indicateurs 9 et 10 qui décrivent la situation de l’endettement pourraient donner des soucis.

La source d’inquiétude est assez similaire à Genève (24e avec 4,74, soit huit dixièmes d’amélioration), où les chiffres de la dette se sont certes améliorés, mais restent inquiétants et valent la plus mauvaise note de toutes les collectivités analysées. En outre, les services fiscaux de la grande argentière Nathalie Fontanet se trompent lourdement dans leurs prévisions. A 18,5% d’écart entre les impôts au budget et encaissés, ils sont champions suisses. Heureusement, leur erreur est d’avoir été trop pessimistes.

Avec une moyenne de 4,46, en baisse de plus d’un point entier, Fribourg (25e) échappe de justesse à la lanterne rouge. En cause, une marge d’autofinancement microscopique et des dépenses courantes qui ont explosé et pénalisent le 4e de l’an dernier, témoins des effets de recapitalisation de sa caisse de pension.

Publicité

>>

Le tableau des finances publiques des cantons

(en version pdf)

>> Lire aussi: Le Valais donne le ton

Bâle-Ville détrône le Valais

Excellence

L’exercice 2022 constitue un record, non pas au niveau du meilleur résultat, mais bien du fait de l’excellence atteinte par (presque) tous les cantons. A preuve, victorieux l’an dernier, le Valais améliore sa note, de 5,74 à 5,76, mais est dépassé par Bâle-Ville (5,83) qui bat d’un souffle Zurich (5,82) et Obwald (5,79). Relégué au pied du podium, le Valais (4e) est pénalisé par le poids de ses intérêts: presque 2,50 francs d’impôts sur 100 sont mangés par les intérêts (Ind. 4). Le canton paie en outre des intérêts passifs étonnamment élevés à 2,42% (Ind. 8).

L’exercice 2022 constitue un record, non pas au niveau du meilleur résultat, mais bien du fait de l’excellence atteinte par (presque) tous les cantons. A preuve, victorieux l’an dernier, le Valais améliore sa note, de 5,74 à 5,76, mais est dépassé par Bâle-Ville (5,83) qui bat d’un souffle Zurich (5,82) et Obwald (5,79). Relégué au pied du podium, le Valais (4e) est pénalisé par le poids de ses intérêts: presque 2,50 francs d’impôts sur 100 sont mangés par les intérêts (Ind. 4). Le canton paie en outre des intérêts passifs étonnamment élevés à 2,42% (Ind. 8).

Vaud et Jura

Au 10e rang, Vaud (5,65) est en bonne forme avec de belles perspectives d’avenir grâce à des ratios d’endettement très favorables. Le canton explique que son faible effort d’investissement est dû à la délégation de certaines tâches publiques à des institutions subventionnées. Avec 5,52 de moyenne, le Jura signe son 3e meilleur résultat du quart de siècle. La 16e place est imputable à la puissance de la concurrence. Ses faiblesses: des investissements trop modérés et un taux d’endettement net élevé.

Au 10e rang, Vaud (5,65) est en bonne forme avec de belles perspectives d’avenir grâce à des ratios d’endettement très favorables. Le canton explique que son faible effort d’investissement est dû à la délégation de certaines tâches publiques à des institutions subventionnées. Avec 5,52 de moyenne, le Jura signe son 3e meilleur résultat du quart de siècle. La 16e place est imputable à la puissance de la concurrence. Ses faiblesses: des investissements trop modérés et un taux d’endettement net élevé.

Publicité