Sponsoring

Ce contenu a été créé par ou en collaboration avec un partenaire publicitaire. En savoir plus

Le 2e pilier est un atout pour fidéliser ses talents

En cette période de pénurie de main-d’oeuvre, un plan de prévoyance professionnelle généreux peut être un moyen de retenir ses collaborateurs et collaboratrices. Pourquoi aller au-delà du minimum légal? Quels sont les leviers d’action? Comment s’y prendre? L’éclairage de Francis Bouvier, responsable du département Prévoyance professionnelle de la BCV et directeur d’AVENA.

1. Rappel: le minimum légal est… un minimum

Douze à 20% des salariés et salariées et 70% des micro-entreprises seraient actuellement assurés selon le minimum prévu par la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP). En pratique, on s’aperçoit que nombre de responsables d’entreprise n’ont tout simplement aucune idée de leur niveau d’assurance. Et beaucoup ne se posent même pas la question!

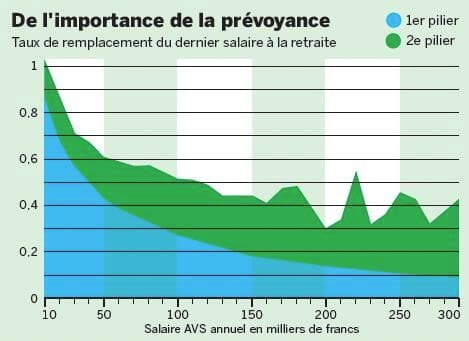

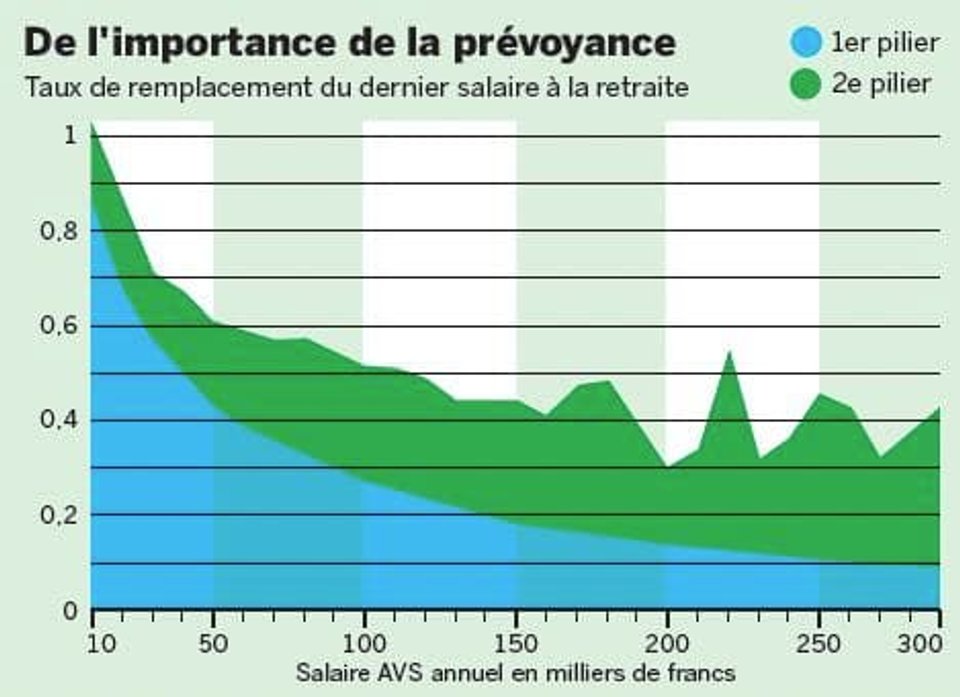

Si le 2e pilier n’est pas un sujet prioritaire lors de la création d’une entreprise – une étape où l’on raisonne plutôt en termes de charges –, il est important de l’aborder rapidement et régulièrement. Car si le système AVS + LPP couvre relativement bien les classes de salaires inférieures à 80 000 francs annuels, au-delà de ce montant, le taux de remplacement est de l’ordre de 40 à 50% du revenu seulement. Et la plupart des ménages surestiment leur capacité financière à la retraite, y compris les chefs d’entreprise.

2. La prévoyance comme outil RH

Le 2e pilier, via la contribution de l’employeur, est l’une des composantes du salaire brut. Mais au-delà de la question de la rémunération, le niveau des prestations offertes par un plan de prévoyance professionnelle témoigne aussi de l’intérêt que la direction porte à son personnel. C’est quasiment une question de considération, contribuant jusqu’à la productivité et à l’ambiance dans l’entreprise. Améliorer son plan de prévoyance professionnelle est donc un atout indéniable, pouvant être considéré comme un outil de gestion des ressources humaines. A noter: la générosité d’une entreprise en la matière séduit tout particulièrement ses employés et employées à partir de 40 ans. Avant cet âge, en effet, leur intérêt porte moins sur la retraite que sur le pouvoir d’achat.

«La question des coûts d’un plan de prévoyance ne devrait jamais être la première à être posée.»

frameborder="0" height="577" id="kaltura_player_1687418096" mozallowfullscreen src="https://api.de.kaltura.com/p/10011/sp/1001100/embedIframeJs/uiconf_id/23448894/partner_id/10011?iframeembed=true=kaltura_player_1687418096=0_psyng76a" webkitallowfullscreen width="960">

3. Quels leviers d’action?

Un chef d’entreprise peut avantager ses employés par rapport à la LPP de plusieurs manières. D’abord en jouant sur le salaire assuré. Il peut ainsi décider d’assurer l’intégralité du salaire, sans déduction de coordination, comme c’est le cas pour l’AVS. Cette option est favorable notamment aux personnes employées à temps partiel ou dont la carrière n’est pas linéaire.

Autre levier d’action: la répartition des cotisations. De nombreuses entreprises font le choix du 50/50, cotisant à parts égales avec leurs employés. Certaines augmentent leur part de contribution (60/40, par exemple), ce qui augmente de facto le montant du salaire disponible pour l’employé. On peut encore travailler sur les niveaux de risques (pour les rentes d’invalidité et de veuvage), en optant de préférence pour un pourcentage du salaire.

En plus du plan de prévoyance général, l’entreprise peut éventuellement prévoir un plan spécifique pour les cadres, en cohérence avec l’activité de l’entreprise et avec sa politique RH. Bref, il est possible de jouer sur chaque paramètre, ce qui ajoute évidemment de la complexité à la réflexion… qui doit donc être accompagnée par des spécialistes.

4. Comment procéder?

Sans forcément tout changer, il est utile de faire un point de situation de sa prévoyance professionnelle tous les cinq ans. Une entreprise pourra ainsi adapter son plan selon l’évolution de ses possibilités administratives et financières et selon la réalité du moment, notamment en termes de RH.

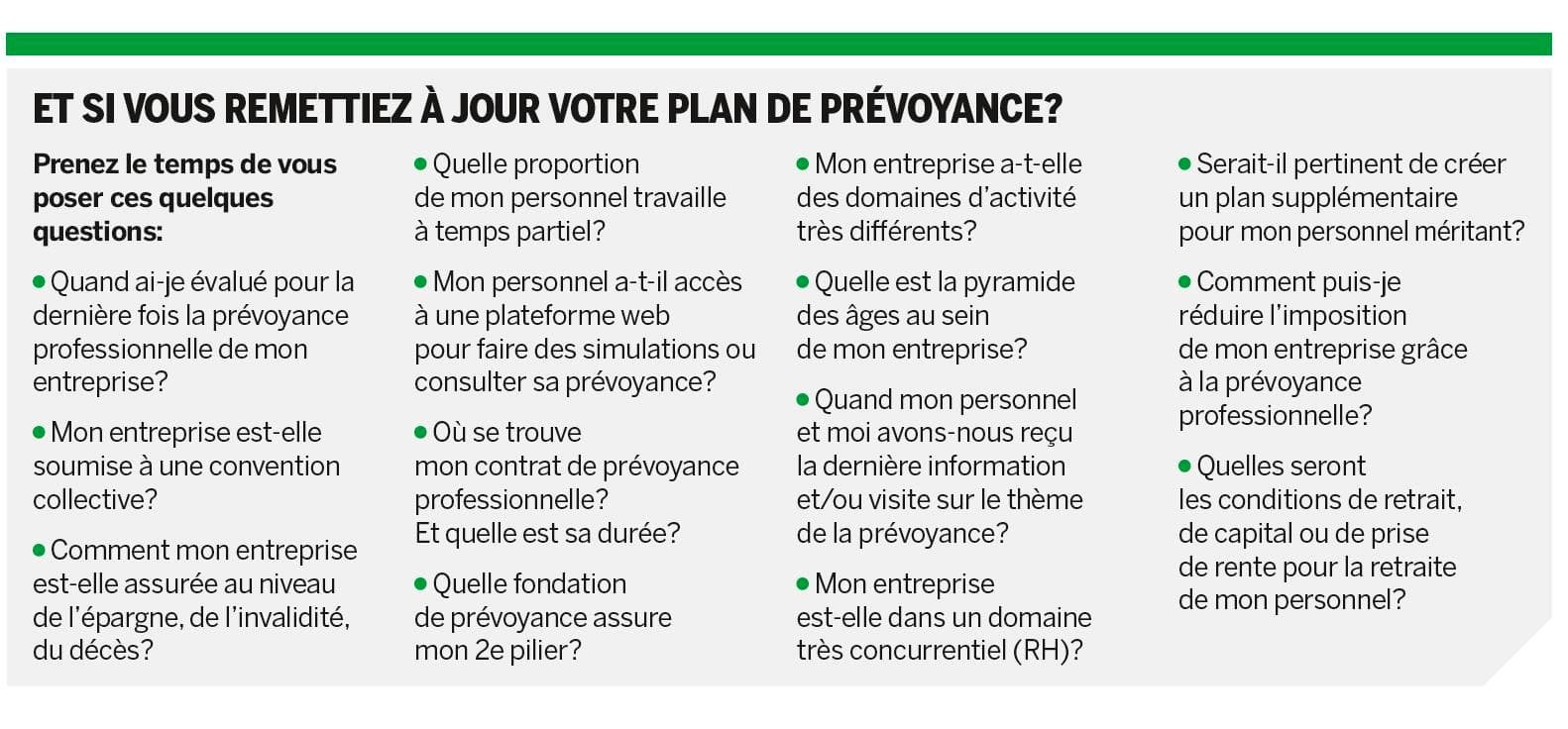

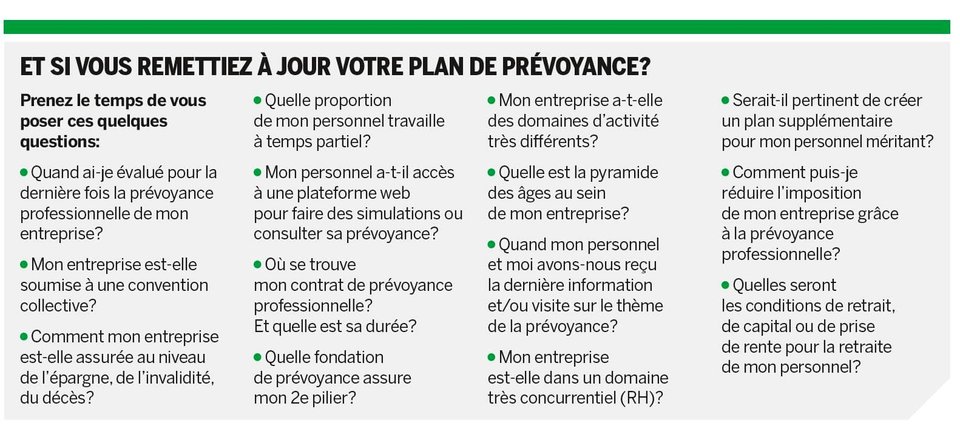

Pour commencer, la direction doit se faire une idée assez précise de là où elle veut aller. Et la question des coûts ne devrait jamais être la première à être posée. Mieux vaut par exemple se demander si l’on est dans un domaine concurrentiel en matière de RH, et dans quelle mesure on a envie de proposer des avantages à ses salariés actuels et futurs (lire encadré). Ensuite, il faut prendre contact avec un spécialiste de la prévoyance. Il est prudent de vérifier préalablement la solidité de l’institution à laquelle on s’adresse (ancienneté, réputation, etc.). Il est utile de se renseigner aussi sur la qualité du service client offert aux personnes assurées; on doit notamment pouvoir joindre rapidement un conseiller ou une conseillère pour toute question technique ou administrative en lien avec son 2e pilier.

La prévoyance professionnelle est un domaine compliqué, mais, bien entouré, tout chef d’entreprise doit pouvoir établir un plan prenant en compte les spécificités de son établissement et les besoins de ses employés et employées

AVENA

Créée en 1978 par la BCV, AVENA Fondation BCV 2e pilier couvre actuellement 1'100 entreprises, au bénéfice de 15'000 assurés. Elle organise régulièrement des soirées d’information à destination des assurés.

GLOSSAIRE

Taux de remplacement: rémunération perçue à la retraite en pourcentage du dernier salaire touché.

Salaire assuré: salaire annuel brut moins la déduction de coordination.

Déduction de coordination: montant déduit du salaire brut pour fixer le salaire assuré. Elle correspond à 7/8 de la rente AVS.