Bonjour,

Vers une nouvelle réforme fiscale des entreprises

L’instauration dans le monde d’un taux d’impôt minimal de 15% sur les bénéfices des entreprises contraindra probablement la Suisse à retoucher la RFFA votée il y a trois ans à peine.

Yves Genier

Publicité

La course à la moins-disance fiscale pour les entreprises est terminée, en Suisse comme dans le reste du monde. Conséquence de la pandémie de Covid-19 et à de nombreuses années de course internationale à la baisse fiscale, les bénéfices des entreprises vont être taxés à 15% minimum. Dans un communiqué publié le 1er juillet dernier, l’Organisation de coopération et de développement économiques (OCDE) déclarait qu'un accord avait été passé entre 130 pays autour de la taxation des multinationales. En dépit de ses engagements de début de la pandémie de ne pas relever les impôts, la Confédération ne fera pas exception. Un tiers des cantons – dont Genève et Vaud – devront légèrement relever leurs taux. Mais comment en est-on arrivé là?

Relancée dès l’approbation de la baisse des impôts des entreprises aux Etats-Unis en décembre 2017 sous la présidence Trump, la réforme de la fiscalité des personnes morales avance au pas de charge dans les institutions internationales. L’OCDE, qui vise depuis des années à interrompre ce qu’elle appelle l’«érosion de la base fiscale», cherchait alors une réponse aux menaces de «taxe GAFA» brandies par la France et l’Allemagne, avant d’élaborer sa solution reposant sur deux piliers: une taxation basée sur les chiffres des ventes dans chaque pays au lieu des bénéfices enregistrés dans diverses juridictions et l’instauration d’un taux universel minimal.

Des paradis fiscaux moins attractifs

Ce dernier est en fait mal nommé. Chaque pays reste libre de pratiquer le taux de son choix. Mais cela permet implicitement aux autres pays de prélever pour eux-mêmes la différence. Cette réforme a pour but d’inciter les paradis fiscaux – l’Irlande est particulièrement visée, avec son taux de 12,5% d’imposition des bénéfices – à relever leur fiscalité afin de décourager l’installation, chez eux, de filiales de multinationales dont la fonction première est de canaliser les bénéfices réalisés ailleurs.

La première mesure doit mieux répartir les revenus fiscaux générés par les géants du numérique, à l’instar d’Amazon et d’Apple, qui canalisent leurs bénéfices vers des juridictions où les impôts sont très faibles. La seconde doit éliminer les avantages compétitifs que s’étaient arrogés les petits Etats et territoires au détriment des grands. La conclusion étant de rendre nettement moins attractive la domiciliation des bénéfices dans des paradis fiscaux et de les rediriger vers les grands pays, qui ont payé au prix fort les coûts de la pandémie.

La détermination du taux de 15% est le résultat d’un bras de fer à multiples niveaux. Contrairement à son prédécesseur, qui avait abaissé les impôts sur les bénéfices des entreprises aux Etats-Unis à 21% (au lieu de 35%), Joe Biden veut les relever à 25 ou 28%. Le Congrès, divisé sur l’ampleur de cette hausse, doit se prononcer sur cette réforme avant la fin de l’été. Mais pour qu’un régime minimal international soit possible, un accord (à l’unanimité) des membres de l’OCDE était nécessaire. Or cette proposition n’a pas recueilli l’aval de suffisamment d’alliés au sein des pays riches. Qui a fait de la résistance? «Les gouvernements de l’UE», accuse le Prix Nobel d’économie Joseph Stiglitz dans le Financial Times.

Publicité

La Suisse concernée

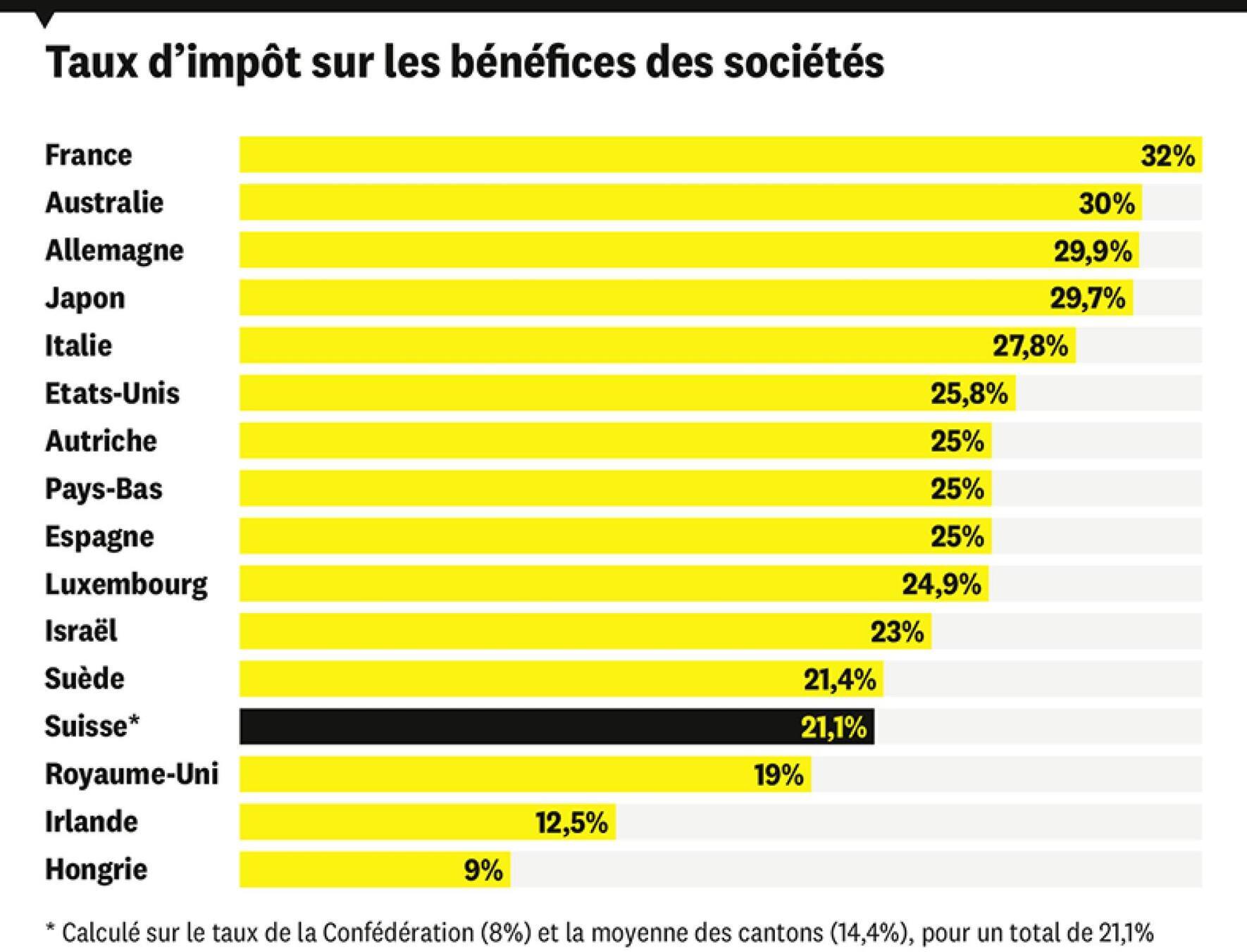

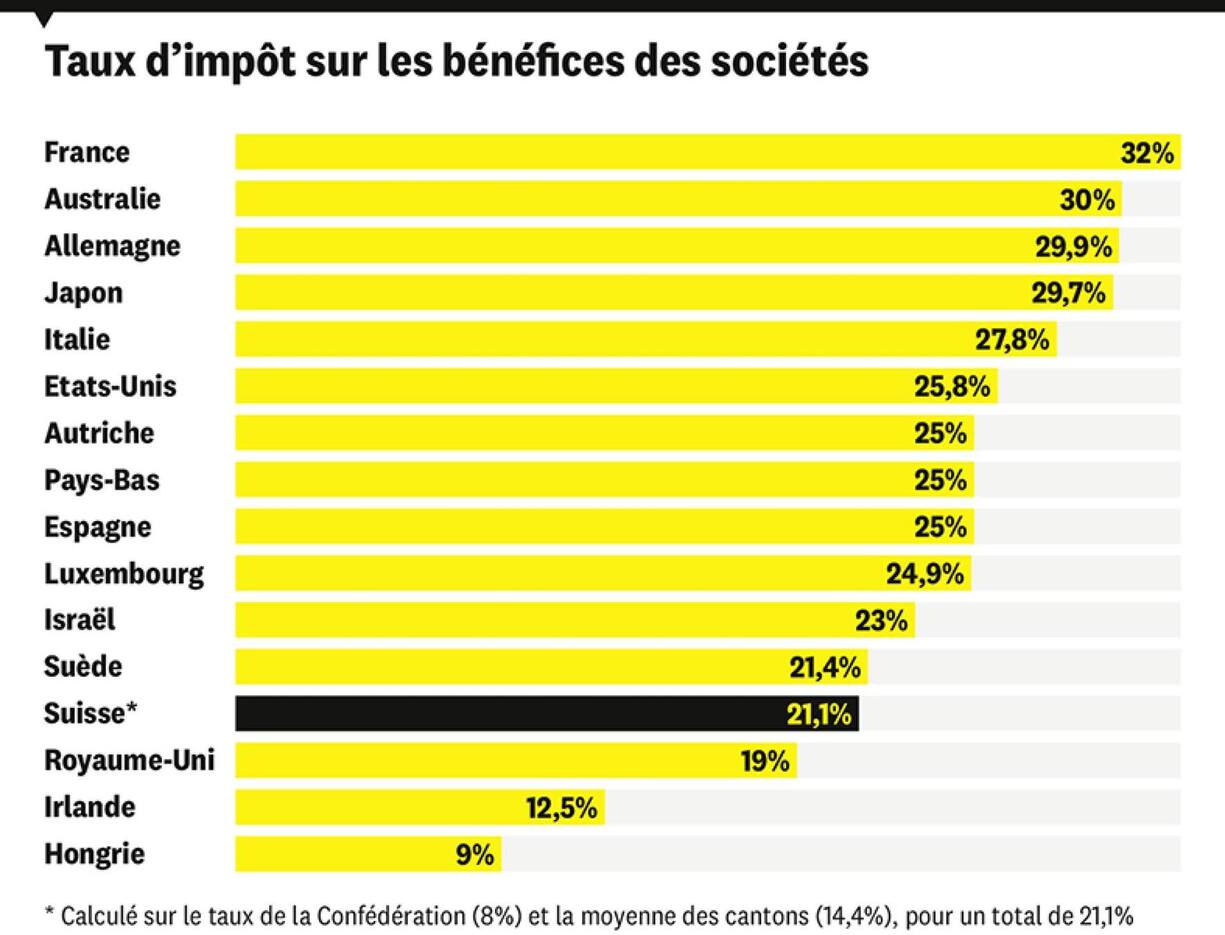

La Suisse se sent évidemment concernée à deux points de vue. D’abord, elle héberge un grand nombre de multinationales, les siennes propres, et surtout les sièges régionaux de groupes étrangers. Ces sièges rapatrient une part substantielle des bénéfices réalisés dans d’autres pays à l’imposition plus élevée. De plus, ces multinationales ont longtemps joui de taux d’impôt inférieurs à 10%. Depuis la réforme de la fiscalité des entreprises et de l’AVS (RFFA) votée en 2018, leur imposition a légèrement progressé mais s’échelonne entre 12 et 21% selon les cantons.

La Suisse figure du reste au cinquième rang du classement des paradis fiscaux pour les entreprises, établi par l’ONG Tax Justice Network (TJN). Aussi la Confédération n’est-elle favorable ni à la taxation des grandes sociétés en fonction de leur chiffre d’affaires ni à un taux d’impôt minimal. Elle y perdra à la fois des rentrées fiscales sonnantes et trébuchantes et l’avantage compétitif de taux plus bas que la moyenne. «Le taux minimal mondial nécessiterait une modification législative afin notamment que les bénéfices des entreprises basées en Suisse ne soient pas taxées par d’autres pays, note Robert Danon, professeur de

droit fiscal à l’Université de Lausanne.»

droit fiscal à l’Université de Lausanne.»

Publicité

Néanmoins, l’histoire n’est pas encore tout à fait terminée. Le principe même du taux minimal et le taux qui lui serait applicable, même s’ils sont officiellement soutenus par le G7, sont en discussion aussi au G20. Or la Suisse peut y faire valoir son point de vue car elle participe depuis 2015 au Financial Track, le programme de rencontres qui rassemble les ministres des Finances et les gouverneurs des banques centrales, lesquels établissent les réformes de gouvernance économique et financière.

Elle peut enfin, comme ses alliés, poursuivre le combat par la négociation des détails techniques. Le premier porte sur la définition la plus précise possible de l’assiette fiscale effectivement concernée. Fixera-t-on une limite inférieure à 750 millions de francs de chiffre d’affaires, comme pour les entreprises contraintes au reporting pays par pays? Cette limite sera-t-elle portée au milliard? Ou toutes les entreprises seront-elles concernées? Quel traitement sera accordé aux dispositions particulières, comme la patent box, qui permet d’appliquer un taux préférentiel aux revenus tirés de la propriété intellectuelle? Dans quelle mesure les coûts (effectifs ou notionnels) de recherche et développement seront-ils déductibles, entre autres niches fiscales à créer ou à développer?

Publicité

Berne envisage aussi d’accorder la possibilité de restituer les impôts versés en plus par les entreprises par rapport aux taux actuels, par exemple sous forme de subventions, voire de réduire d’autres taxes comme l’impôt anticipé ou le droit de timbre. Bref, c’est un exercice de créativité fiscale qui est lancé. «Ce ne sont que des pistes. Nous sommes engagés dans un processus très dynamique», résume Robert Danon. En tout état de cause, la Suisse est partie vers une nouvelle révision de sa fiscalité des entreprises.

Publicité