Bonjour,

Le trust made in Switzerland, une bonne idée?

La Confédération soumet un projet visant à intégrer au Code des obligations la formule en vigueur dans les pays anglo-saxons. Mais le volet fiscal ne contient pas moins de sept options différentes, et le principe même est très contesté.

Yves Genier

Publicité

Après des années de réflexion, la Suisse semble prête à se doter de sa propre forme de trust. Le 12 janvier dernier, la Confédération publiait son projet visant à créer une structure juridique ad hoc et de l’inscrire dans la loi, alors qu’elle reconnaît les trusts étrangers qui répondent à la définition retenue par une convention internationale qui leur est dévolue, la Convention de La Haye. Néanmoins, le chemin va être encore long, très long, avant une éventuelle inscription définitive dans la loi. Traduisant les divisions entre les experts, le projet présenté ne compte pas moins de sept options différentes rien que dans le domaine fiscal, faute de consensus entre les juristes, les académiciens, les professionnels et les représentants du fisc qui ont participé à son élaboration. De plus, l’opposition politique s’annonce déjà féroce et pourrait bien être tranchée par une votation populaire… d’ici à quelques années.

Les principaux objectifs du Conseil fédéral sont «d’éviter que les clients suisses doivent se tourner vers l’étranger pour constituer des trusts», et de créer «de nouvelles opportunités d’affaires, ce qui dynamiserait la place économique suisse», selon son communiqué. Banques, gérants de fortune, fiduciaires et avocats se réjouissent évidemment de cette initiative: «L’idée d’instaurer un trust suisse est de combler une lacune du droit suisse. En effet, ce véhicule d’origine anglo-saxonne n’existe pas en droit suisse et il permet de remplir des fonctions que les structures existantes n’offrent pas», explique Xavier Oberson, professeur de droit fiscal et avocat spécialisé à Genève.

Une forme complexe

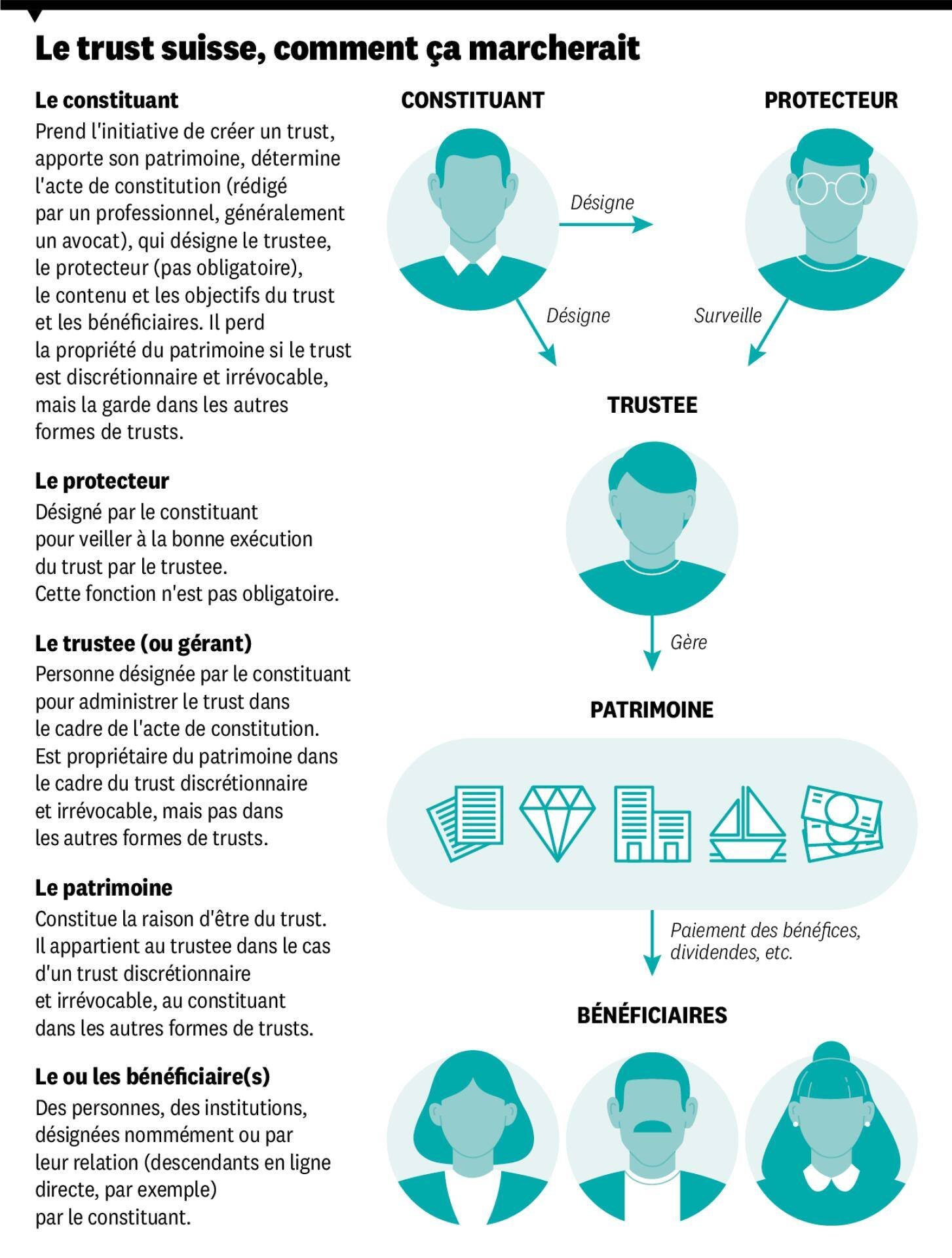

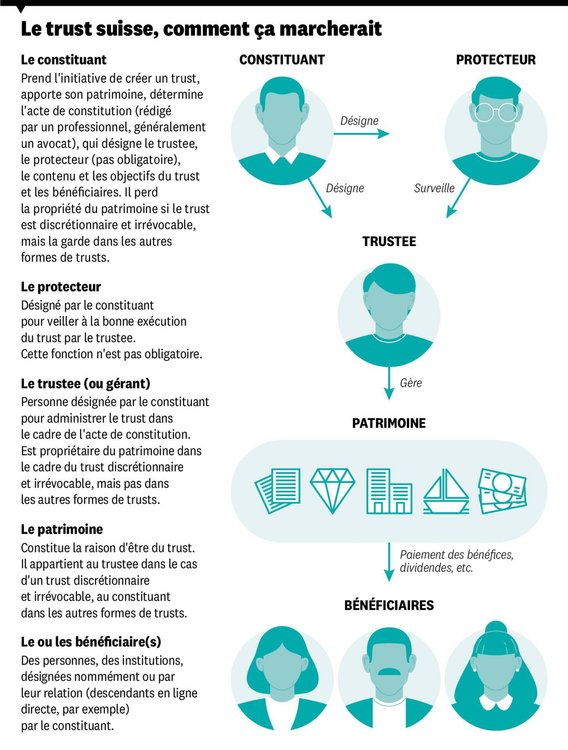

Définir un trust, même les meilleurs experts s’y cassent les dents tant cette forme est insaisissable. Courante dans les pays à loi commune (common law), elle est néanmoins de plus en plus répandue dans les pays latins comme l’Italie et le Portugal. Selon le Conseil fédéral, le trust désigne «les relations juridiques de droit privé en vertu desquelles des biens ont été placés sous le contrôle d’une personne chargée de les administrer et d’en disposer dans l’intérêt d’un bénéficiaire ou dans un but déterminé». Sa complexité même en ont fait aussi un instrument recherché d’optimisation ou d’évasion fiscale, particulièrement lorsqu’il est domicilié dans des juridictions reconnues pour leur opacité comme les îles Caïmans, au premier rang de l’indice d’opacité financière de l’ONG Transparency International, qui classe la Suisse en troisième position.

Les différentes fonctions des acteurs du trust portent des noms bien précis. La personne qui établit le trust est nommée le constituant. Celle qui en reçoit la responsabilité est le trustee. Celle qui en reçoit les bénéfices est le bénéficiaire. Le tout peut être placé sous la supervision d’un protecteur. Si le constituant et les bénéficiaires sont généralement des membres d’une même famille, parfois très élargie, le trustee et le protecteur sont généralement des professionnels (banquier, gérant, avocat, etc.) qui se font rémunérer pour leur travail. La Suisse compte actuellement près de 390 administrateurs de trusts professionnels, qui doivent être enregistrés auprès de l’Autorité fédérale de surveillance des marchés financiers (Finma).

Publicité

L'avantage de la souplesse

Concrètement, le trust helvétique reprendrait l’acception qui en est déjà faite dans le pays via la Convention de La Haye. Il attribuerait la propriété du patrimoine au trustee, sauf si le constituant assume lui-même cette dernière charge. «Le principal avantage du trust par rapport à la fondation, c’est sa souplesse. On crée une structure à long terme pour détenir un patrimoine, mais cette structure pourra évoluer, être modifiée avec le temps pour tenir compte de changements de circonstances comme les déménagements d’une partie de la famille à l’étranger, la vente de l’entreprise familiale, les besoins spéciaux de certains membres de la famille, les investissements dans de nouvelles affaires ou à l’étranger», affirme Guillaume Grisel, avocat spécialisé dans ce domaine basé à Lausanne. Quoiqu’il faille nuancer: le trustee n’assume la propriété que dans le cadre de l’acte de constitution du trust et pour autant que ce dernier soit discrétionnaire et irrévocable (c’est-à-dire qu’aucune de ses dispositions ne puisse plus être changée), ce qui est le cas de la majorité des trusts. Faute de quoi, le constituant reste réputé propriétaire des biens.

Le trust version fondue-raclette-röstis s’insérerait dans le Code des obligations entre les quelques structures existantes destinées à assurer la transmission d’un patrimoine que sont la fondation (et la fondation de famille), la fiducie et l’exécuteur testamentaire. La première doit poursuivre un but spécifique. Sa version «de famille» sert en priorité à financer des formations ou à apporter une aide financière. Une fois constituée, elle est très difficile à modifier, ce qui en permet la longévité en dépit des changements de personnes à sa tête, d’où les reproches de rigidité qui lui sont adressés.

Publicité

La fiducie est un contrat de transfert de propriété entre un fiduciant et un fiduciaire, dans le but soit d’assurer la gestion de la propriété transmise, soit au titre de sécurité. Cependant, elle n’est pas prévue pour assurer la transmission de la propriété à des tiers. Enfin, l’exécuteur testamentaire a pour tâche d’exécuter les dernières volontés d’un défunt, mais son rôle consiste à transmettre le patrimoine sans en assumer la propriété, contrairement au trustee.

Manque de transparence

Le trust n’a pas que des amis, loin de là. On lui reproche traditionnellement son manque de transparence et sa capacité à faciliter l’évasion fiscale. «Si la constitution d’un trust présente d’autres avantages fondamentaux que la dissimulation de l’identité des bénéficiaires et la diminution de la charge fiscale, personne n’en a encore fourni de preuve convaincante», affirme ainsi l’ONG Public Eye. Or, poursuit-elle, «la Suisse dispose déjà d’une efficace boîte à outils pour l’opacité».

Mais ses adversaires se recrutent aussi dans le sérail de ses défenseurs traditionnels. «Le concept des trusts est difficilement intégrable dans l’ordre juridique suisse. Un trust est une construction «à part» et souvent incomprise dans les pays de tradition civiliste» comme la Suisse, lance Lorenzo Croce, avocat spécialisé dans le droit des trusts à Genève. Et d’enfoncer le clou sur ce qu’il considère comme la faiblesse structurelle la plus importante: «Les tribunaux suisses n’ont aujourd’hui aucune expérience en matière de trusts – la jurisprudence rendue se compte sur les doigts d’une seule main – et le concept d’équité, pourtant essentiel en la matière, est strictement encadré par la loi. A l’inverse, les juridictions anglo-saxonnes disposent de tribunaux spécialisés et des jurisprudences parfois centenaires.»

Publicité

Pour Public Eye, c’est carrément le principe même de l’instauration d’un trust suisse qui doit être rejeté: «Le projet ne vise à combler aucune lacune puisque la Suisse reconnaît les trusts de droit étranger depuis 2007. Il vise principalement à renforcer le modèle d’affaires des intermédiaires financiers suisses en leur attribuant de nouvelles compétences. Il répond surtout aux besoins des avocats-conseils et autres fiduciaires de la place financière locale, qui se porte pourtant bien.» Lorenzo Croce n’est pas loin de partager son avis: «Il s’agit avant tout d’un instrument marketing destiné à vendre au client un «one-stop shop» lui permettant d’avoir son trustee, son banquier et ses avoirs dans une même juridiction, le tout soumis à un seul droit.»

Bataille autour de la fiscalité

C’est évidemment sous l’angle de la fiscalité que la bataille à venir du trust suisse va se montrer le plus violente. Les sept options (pas moins) présentées par le Conseil fédéral proposent autant de formes de taxation. Le trust peut être imposé en tant que sujet autonome; ou à travers le constituant; ou le bénéficiaire. Une option prévoit que si le trust a été constitué à l’étranger, il n’est pas taxé, sauf sur ses revenus de source suisse.

Publicité

La première option, privilégiée par le Conseil fédéral, met les partisans du trust vent debout: «On pourrait très bien conserver la solution actuelle», plaide Xavier Oberson. Son inconvénient? «Triple imposition économique: en premier lieu, la mise en trust des biens serait potentiellement soumise à l’impôt cantonal sur les donations ou les successions, dont le taux pourrait correspondre à la catégorie la plus éloignée des bénéficiaires. Les bénéfices et gains en capitaux de la structure seraient ensuite soumis à l’impôt sur les fondations à hauteur de 4,25%. La fortune du trust serait également imposable. Enfin, les distributions aux bénéficiaires seraient considérées comme du revenu taxable», selon Lorenzo Croce. Or, selon le rapport du Conseil fédéral, «les représentants de la doctrine ont jugé partiellement anticonstitutionnelle la pratique actuelle, qui s’applique déjà aux trusts étrangers».

«Le trust est souvent mal compris et diabolisé par erreur. Le but de ce projet est précisément de rendre le trust accessible aux gens normaux et honnêtes», affirme Guillaume Grisel. Or, remarque Lorenzo Croce, «à ne pas en douter, la question de l’imposition du trust en Suisse pourrait faire couler tout le projet», sans qu’il soit forcément nécessaire de convoquer la société civile, tant les divergences entre les spécialistes sont déjà profondes.

Publicité

Publicité