La pandémie accroît les tensions dans le 2e pilier. A quel âge faut-il penser à la retraite? Comment faire face à une baisse rapide des rentes? Quelle place pour l’immobilier? Quid d’une retraite anticipée? Faut-il choisir la rente ou le capital? Notre guide de survie en neuf points.

Pendant des décennies, les salariés versent environ 10% de leur rémunération à leur caisse de pension. D’où l’importance de prendre les bonnes décisions! iStockphoto

C’est un paradoxe très helvétique: dans les sondages d’opinion, la prévoyance apparaît comme l’un des premiers sujets de préoccupation des Suisses. Et pourtant, dans leur majorité, les salariés ne prennent souvent pas la peine d’analyser leur certificat de 2e pilier lorsqu’ils le reçoivent chaque année, avec le montant de leur retraite tel que projeté par leur caisse de pension.

Depuis des années, les retraites fondent et le mouvement s’est encore accéléré récemment. La perspective de couvrir 60% du dernier revenu à la retraite avec l’AVS et le 2e pilier s’éloigne pour un nombre croissant de salariés. Pour les revenus supérieurs à 85 320 francs, c’est-à-dire ceux qui vont souvent de pair avec une prévoyance professionnelle dite surobligatoire, c’est même devenu une pure fiction.

Tendances démographiques

Un terme barbare résume cette baisse: le taux de conversion. Il exprime d’abord les tendances démographiques à l’œuvre. Lors de l’introduction de la LPP, en 1985, l’espérance de vie des hommes était de 80 ans. Elle a augmenté depuis à 84 ans. Pour les femmes, elle a passé de 83 à 86 ans. Une amélioration réjouissante, mais dans le même temps, les rentes doivent être versées plus longtemps.

Contenu Sponsorisé

Publicité

S’ajoute la baisse de rendement sur le capital des caisses de pension. Avec des taux d’intérêt historiquement bas, quand ils ne sont pas négatifs, difficile pour celui qu’on appelle aussi le tiers cotisant (en plus de l’employeur et de l’employé) de tenir le rôle qu’il est censé jouer. Ce manque d’intérêt est d’autant plus surprenant que le 2e pilier constitue pour l’immense majorité des salariés le plus gros de leur épargne et donc de leur patrimoine.

La matière est complexe, c’est vrai. Et les responsables de la prévoyance se réfugient volontiers derrière un jargon qui ne rend pas le sujet plus accessible et transparent (lire glossaire ci-dessous). Il est toutefois essentiel de s’y intéresser à l’heure où le système de prévoyance est sous une pression croissante et en décalage avec les tendances sociétales à l’œuvre.

1| Qu’est-ce qui change avec la pandémie?

n/aRMS

n/aRMS

La crise du Covid-19 exacerbe plusieurs évolutions déjà à l’œuvre avant la pandémie. «Pour l’individu, la planification financière est ainsi devenue plus importante que jamais, affirme Roland Bron, le directeur Suisse romande de la société de conseils VZ. Avec le chômage technique et parfois le chômage complet, nous observons une baisse des revenus, qui aura forcément un impact sur la constitution de l’épargne dans le 2e et le 3e pilier. Ce qui complique inévitablement la question du financement de la retraite.»

Publicité

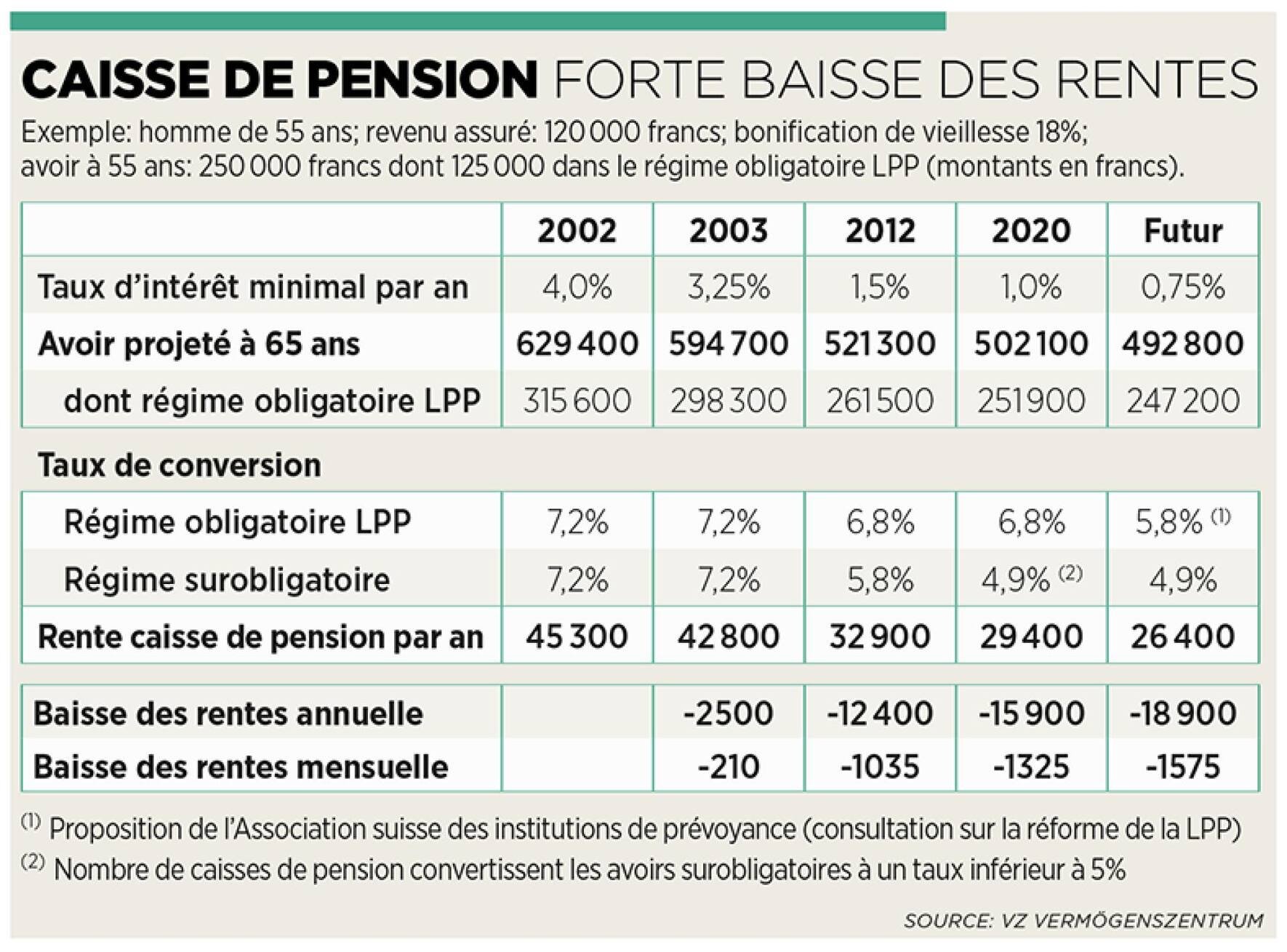

L’abaissement spectaculaire des taux de conversion (pour la partie dite surobligatoire fixée par chaque caisse de pension) va se poursuivre. Prenons l’exemple d’un salarié de 55 ans gagnant 120 000 francs par an. Comme le montre le tableau ci-dessus, ses rentes projetées ont baissé d’environ 20% depuis 2002. La pression s’accroît encore sur le taux de conversion de la partie dite obligatoire fixé par la loi (6,8% actuellement). Une baisse rejetée par le peuple lors de la votation sur la réforme Prévoyance 2020 en 2017.

Philippe Doffey, Retraites PopulairesC.Blaser

Philippe Doffey, Retraites PopulairesC.Blaser

On connaît les paramètres de l’équation: l’âge de la retraite, fixé à 64 ans pour les femmes et à 65 ans pour les hommes. Et le rendement des caisses insuffisant pour payer les rentes actuelles en raison des taux d’intérêt des titres à revenu fixe qui assurent la part du lion dans les portefeuilles des institutions de prévoyance. La pandémie va-t-elle accélérer les indispensables adaptations proposées par le Conseil fédéral? Ce sera l’un des sujets politiques chauds de la rentrée.

«Fondamentalement, note Philippe Doffey, le directeur général de Retraites Populaires, il faut bien voir que notre système de prévoyance ne colle plus aux changements sociétaux qu’on observe depuis des années. Avec un taux de divorce qui dépasse les 50%, le modèle de la famille traditionnelle a vécu. De plus, il est passé le temps où l’on entrait à 25 ans comme salarié à l’Etat ou dans une entreprise, pour en ressortir à 65 ans. Désormais, à des périodes de salariat succèdent des phases d’activité en indépendant. Avec le télétravail, le temps partiel apparaît du coup comme plus praticable. Et je ne parle même pas des phases de formation continue et des congés sabbatiques, l’envie croissante des parents, hommes et femmes, de réduire leur temps de travail à la naissance de leurs enfants. Ces vies professionnelles en mosaïque impliquent certes des réformes de notre système. Il faut aussi que l’assuré prenne résolument les commandes de sa prévoyance et maîtrise la palette de tous les produits à sa disposition.»

La crise a plus particulièrement mis en lumière la situation des indépendants, qui ne sont pas soumis à l’obligation de cotiser au 2e pilier, et qui, de ce fait, pourraient se retrouver pour bon nombre d’entre eux, fragilisés au moment de la retraite (lire le point 5).

2| A quel âge dois-je penser à ma retraite?

Dans cinq ans, les retraités ne toucheront en moyenne que 46% de leur salaire à l’âge légal de la retraite, contre 57% en 2010 (étude Credit Suisse).iStockphoto

Dans cinq ans, les retraités ne toucheront en moyenne que 46% de leur salaire à l’âge légal de la retraite, contre 57% en 2010 (étude Credit Suisse).iStockphoto

Le plus tôt possible. C’est la réponse spontanée de tous les spécialistes. «Il ne faut pas attendre 55 ans, insiste Thomas Boyer, le CEO du Groupe Mutuel. Depuis le temps que je travaille dans les assurances, j’observe que la plupart des gens se posent la question trop tard.»

Entre 20 et 30 ans, il est donc conseillé de souscrire à un 3e pilier lié. On peut d’ailleurs à ce stade prendre plus de risques (et donc parier sur des rendements élevés) vu l’horizon très lointain de l’investissement. C’est une épargne forcée, certes… mais qui peut être activée pour l’achat d’un logement, on l’oublie parfois. Une manière aussi de se familiariser avec la prévoyance. Et d’économiser sur les impôts: «Les jeunes sont souvent défrisés par leur première facture fiscale dès lors qu’ils touchent un salaire de 5500 ou 6000 francs», observe Philippe Doffey de Retraites Populaires. Déductible jusqu’à un montant de 6826 francs par an, un versement au titre du 3e pilier lié (prévoyance individuelle) permet souvent une belle économie. On peut évidemment commencer par des montants plus modestes, histoire d’amorcer la pompe.

Publicité

Pour les 30-40 ans, ce peut être le moment d’acquérir un appartement ou une maison. Avec toujours cette préoccupation, en cas de temps partiel, de combler d’éventuelles lacunes de prévoyance. Et de continuer à accumuler de l’épargne au titre du 3e pilier ou grâce à d’autres véhicules d’investissement. Attention à cultiver un regard critique vis-à-vis des produits bancaires comme les fonds de placement.

A 50 ans, c’est le moment de faire une première planification de la retraite. Sous l’angle financier d’abord, avec des rachats dans la caisse de pension, qui sont le plus souvent imbattables. A certaines conditions. C’est aussi l’heure de se poser la question de ses besoins au terme de sa vie professionnelle et donc de combler d’éventuelles lacunes. Avec, comme corollaire, la question que se posent un nombre croissant de Suisses: avec la baisse des taux de conversion et donc des rentes, qui se réduisent comme peau de chagrin, ne serais-je pas bien inspiré de prendre ma rente en capital, en tout cas en partie?

Au milieu de la cinquantaine, on s’interroge enfin sur l’éventualité d’une retraite anticipée ou partielle. Avec, le cas échéant, l’envie (ou la nécessité) de travailler après 64 ans pour les femmes et 65 ans pour les hommes.

Publicité

3| Faut-il miser sur la propriété de mon logement?

Pour ceux qui ont acheté leur logement il y a vingt ou trente ans, l’immobilier aura été le meilleur choix possible en termes de prévoyance. Le problème, c’est que l’accession à la propriété est devenue plus difficile, malgré des taux hypothécaires historiquement bas. Depuis 2000, les prix des appartements et des maisons individuelles ont doublé en beaucoup d’endroits et l’on s’achemine vers ce qui ressemble fort à une société à deux vitesses en matière de logement. En particulier dans les agglomérations urbaines comme Genève, Lausanne ou Zurich.

Et quid des quinquagénaires qui souhaitent accéder à la propriété? Ils ont sans doute plus de moyens que les plus jeunes pour acquérir leur logement, mais ils font face à des conditions de financement encore plus restrictives. Le recours au 2e pilier après 50 ans, notamment, est limité. «De toute façon, souligne Roland Bron de VZ, il faut faire très attention de ne pas aller aux limites de ses capacités financières.»

Ce conseil vaut en particulier dans la perspective de la retraite. La baisse de revenus qui va de pair rend parfois le paiement des hypothèques problématique. Les banques ont en principe la possibilité d’exiger un amortissement plus rapide que prévu dans ce cas de figure.

Publicité

A l’inverse, pour ceux qui auraient bien avancé dans l’amortissement de leur bien, la possibilité existe d’augmenter de nouveau leur hypothèque pour procéder, par exemple, à des rachats dans leur caisse de pension. C’est une manière d’accroître son capital retraite et de profiter de déductions fiscales très attractives. A condition, bien sûr, d’obtenir ce nouvel emprunt à des taux plancher.

«Après 60 ans, ajoute Philippe Doffey, on peut aussi, si l’on peut compter sur des revenus sûrs, augmenter son hypothèque pour, cette fois, rénover son logement et en faire un lieu d’habitation adapté au grand âge.» Une perspective qui a du sens, mais à laquelle tout le monde n’a pas envie de penser.

De manière générale, faut-il amortir son hypothèque à la retraite, par exemple en utilisant une partie du capital de son 2e pilier? Cette décision doit se faire au cas par cas. L’objectif? Trouver le juste équilibre. Anticiper et préparer un éventuel retournement de conjoncture tout en remboursant sa dette de manière mesurée pour ne pas trop devoir se serrer la ceinture. Ce qui part dans l’amortissement d’un appartement ou d’une maison, c’est tout ce qui n’est plus disponible pour des voyages ou une éventuelle avance sur héritage.

Publicité

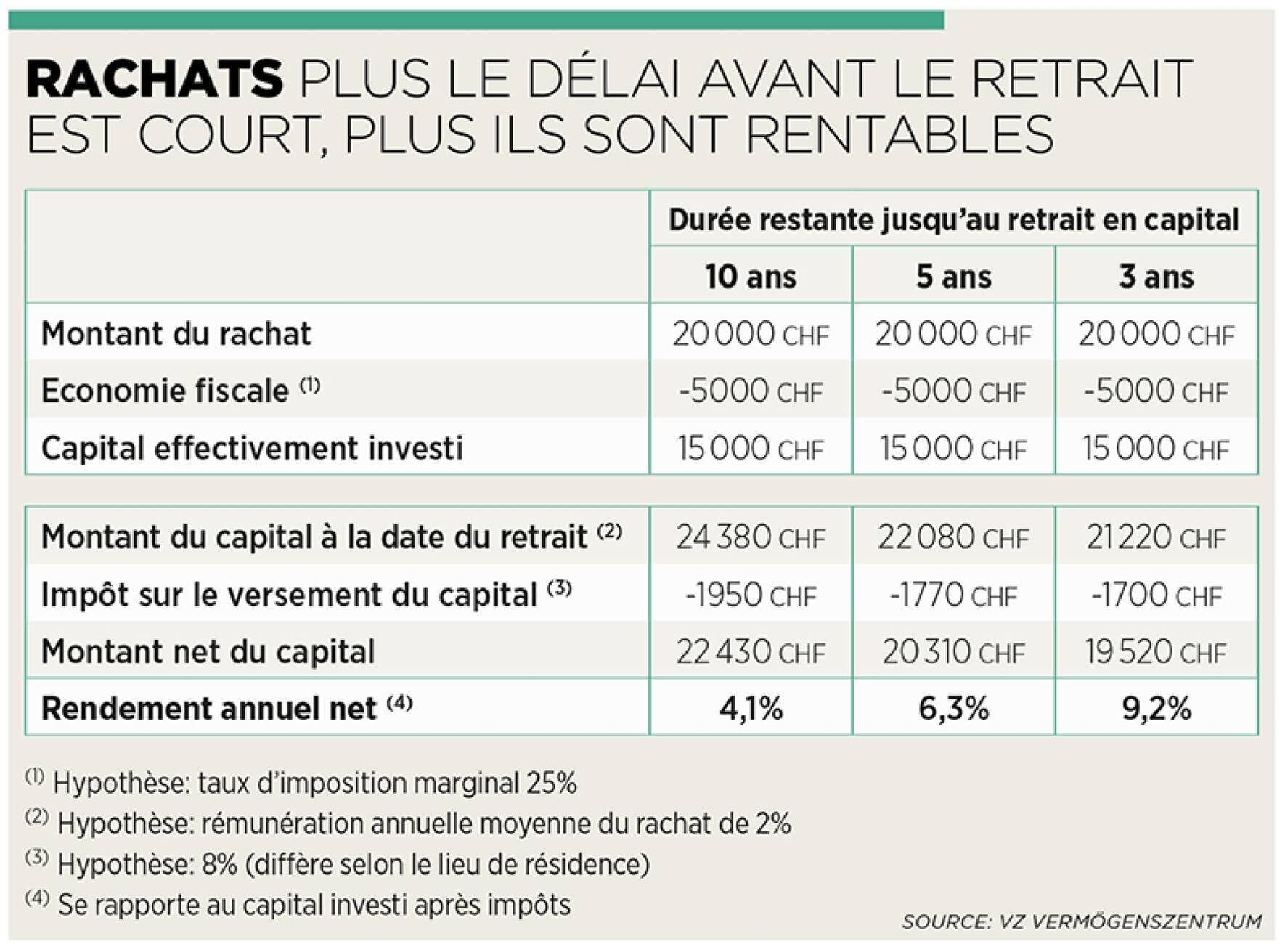

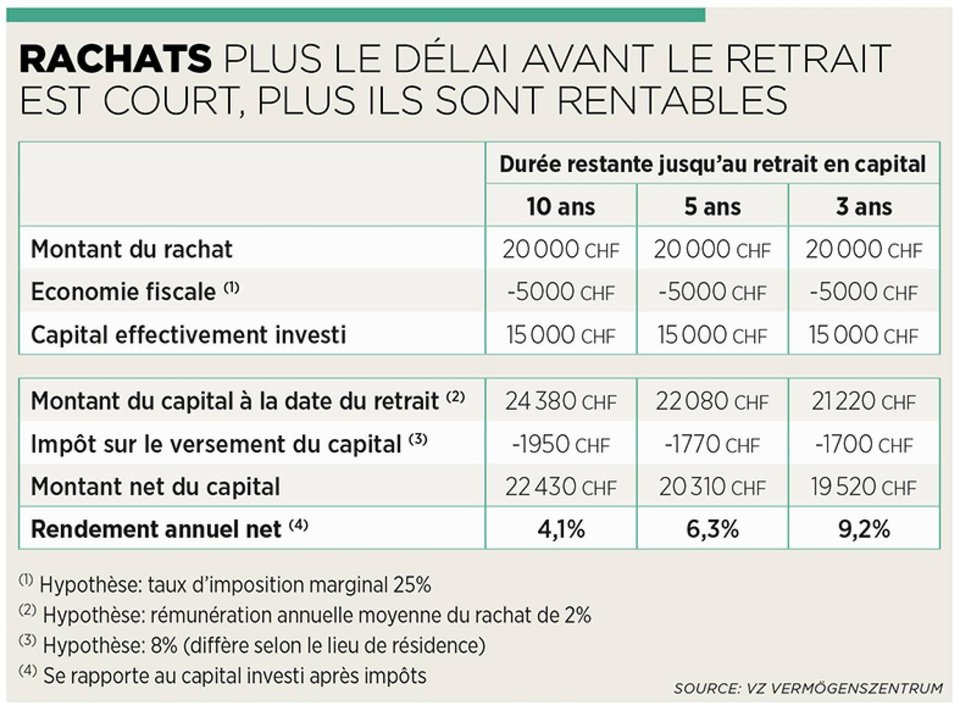

4| Les rachats à ma caisse de pension sont-ils toujours imbattables?

Parlez avec une amie française ou un cousin allemand. Le système suisse, avec son arsenal de déductions fiscales, leur apparaîtra comme exotique. L’endettement hypothécaire des Suisses leur semble, lui, carrément suicidaire et les tours de passe-passe fiscaux du 2e pilier encore plus difficiles à comprendre. Par exemple, les rachats d’années à la caisse de pension, un placement difficile à battre (comme le montre le tableau ci-dessous).

n/aRMS

n/aRMS

Rappelons d’abord que l’objectif premier de tels rachats est de combler des lacunes de prévoyance si les versements effectués jusque-là ont été insuffisants. Ces rachats permettent donc d’éviter une retraite trop chiche. Ils rendent aussi possibles d’importantes déductions fiscales. En moyenne 25 à 35% du montant versé. «Un conseil que les banques ou les assurances ne vous donnent pas volontiers, observe Roland Bron, de VZ. Elles n’ont aucun intérêt à le faire.» C’est tout l’argent qui ne sera pas investi dans des fonds de placement ou des polices de 3e pilier.

Deux limitations, toutefois. D’abord, tous ceux qui auront bénéficié de versements anticipés au titre de l’encouragement à la propriété immobilière devront d’abord rembourser ce montant (par exemple 100 000 francs) avant de pouvoir profiter des avantages fiscaux consentis aux rachats facultatifs. La règle des trois ans, ensuite. Il faut impérativement opérer ces rachats facultatifs trois ans avant la retraite si l’on projette de choisir le capital et non pas la rente. Au risque de devoir rembourser l’économie fiscale réalisée. Pas de limitation, en revanche, si vous choisissez de toucher votre retraite sous forme de rentes.

Publicité

Reste la question essentielle: ma caisse de pension est-elle en bonne santé? Ne suis-je pas en train de confier mon épargne à un canard boiteux? Il existe en effet des différences considérables entre les caisses de pension. Aussi bien en termes de prestations que de solidité financière. La crise du Covid-19, là encore, ne sera pas sans conséquences. Sans oublier cet autre critère de décision: en cas de décès prématuré, les montants de ces rachats sont-ils protégés et donc versés aux survivants?

5| Que faire si je suis indépendant?

«Il faut songer à rendre le 2e pilier obligatoire pour les indépendants», affirme Maxime Morand, fondateur de la société de conseils Provoc-Actions et ancien responsable RH dans plusieurs établissements bancaires. Les mois qui viennent de s’écouler ont montré combien la situation d’un bon nombre d’indépendants était fragile. Et ce n’est pas fini. Pour rappel, les indépendants sont tenus de cotiser à l’AVS. Ils peuvent, au titre du 3e pilier lié, déduire de leurs impôts jusqu’à 34 128 francs (20% de leur salaire). Mais cette épargne vieillesse est laissée à l’initiative individuelle.

«La question se pose en effet, renchérit Graziano Lusenti, fondateur de Lusenti Partners. Le paquet du 2e pilier, qui permet la constitution d’un capital et rend possible le versement d’une rente future, comprend aussi la couverture du risque invalidité et décès. En termes de prix, c’est un package particulièrement avantageux.» A fortiori, si l’assuré a une famille.

Publicité

Roland Bron, VZDR

Roland Bron, VZDR

Traditionnellement, beaucoup d’indépendants partent de l’idée qu’ils financeront leur retraite en cédant leur pas-de-porte, un portefeuille de clients ou un parc de machines. La crise actuelle montre combien cette perspective peut s’avérer illusoire.

Contrairement au salarié qui n’a pas le choix de sa caisse de pension, l’indépendant peut, lui, sélectionner son institution de prévoyance. Il optera généralement pour une caisse de pension de l’association professionnelle à laquelle il est affilié. Ou une caisse comme la CIEPP, qui est ouverte aux indépendants de tous horizons. Comment la choisir? «On retrouve les mêmes critères que lorsqu’on veut faire un rachat, écrit le journaliste Pierre Novello, auteur de l’excellent guide Comment financer sa retraite (Editions Pierre Novello/Bilan, 2020): l’évaluation de l’état de santé de la caisse, son rendement, son taux de conversion, auxquels s’ajoute la diversité de plans proposés.»

6| De quels revenus ai-je besoin à la retraite?

35% des Suisses ont choisi le retrait en capital. La rente reste l’option la plus fréquente. La combinaison rente et capital n’a séduit que 13% des femmes et 24% des hommes.iStockphoto

35% des Suisses ont choisi le retrait en capital. La rente reste l’option la plus fréquente. La combinaison rente et capital n’a séduit que 13% des femmes et 24% des hommes.iStockphoto

Nous l’avons déjà souligné: les rentes projetées fondent à grande vitesse et impliquent un effort de planification précoce pour qui veut vivre le plus à l’aise possible à la retraite. On peut bien évidemment se faire à l’idée (ou même désirer) d’une vie différente et frugale une fois sorti du cirque professionnel. On peut aussi quitter l’îlot de cherté suisse pour des contrées plus abordables. Un nombre assez important de salariés d’origine espagnole ou portugaise, des Balkans, etc., choisissent d’ailleurs de rentrer au pays, où ils vivront plus à l’aise qu’ici. Mais ce n’est pas un scénario choisi par la majorité.

La première étape consiste ainsi à faire un budget de ses besoins et de ses revenus à la retraite. «Presque tous nos clients ont une vue trop optimiste de leur situation», observe Roland Bron de VZ. Certes, les dépenses liées à l’activité professionnelle ont tendance à diminuer. Mais celles liées à des activités de loisirs (voyages, sorties) augmentent. Les éventuels frais d’entretien d’enfants aux études disparaissent… comme le taux d’imposition qui va en général de pair. Les cotisations aux assurances sociales n’ont plus lieu d’être (donc économie), mais les déductions qu’elles autorisent idem.

Le comble, c’est donc qu’une baisse substantielle de revenu ne se traduit pas, le plus souvent, par une baisse proportionnelle de la facture fiscale. Dans son livre, le même Pierre Novello prend l’exemple de ce couple de Genevois qui touchaient à eux deux 170 000 francs bruts par an et voient leurs revenus reculer à 125 000 francs à la retraite pour un impôt qui, lui, ne diminue que de 18 900 francs à 17 200 francs…

En plus de l’estimation de ses besoins projetés, il faut bien évidemment faire aussi l’addition de ce qui constitue son revenu à la retraite. En bref:

Publicité

L’AVS. Cette assurance sociale obligatoire garantit une rente maximale de 2370 francs par personne (3555 francs pour les couples) si les cotisations ont été versées régulièrement.

Le 2e pilier. Les rentes varient considérablement selon les caisses et les types de plans de retraite. Le montant de la rente projetée est indiqué dans le certificat de prévoyance, selon qu’on parte à l’âge légal de la retraite ou avant. Mais attention, il va varier en fonction du taux de conversion en forte de baisse dans la plupart de caisses.

Le 3e pilier lié. Cet effort facultatif de prévoyance est devenu presque impératif si l’on veut améliorer le niveau de sa retraite. Il peut être retiré à 59 ans pour les femmes et à 60 ans pour les hommes. Le 3e pilier dit libre, et qui comprend les assurances vie, les fonds de placement, les actions, l’immobilier, joue lui aussi un rôle important mais n’est pas au bénéfice des mêmes incitations fiscales.

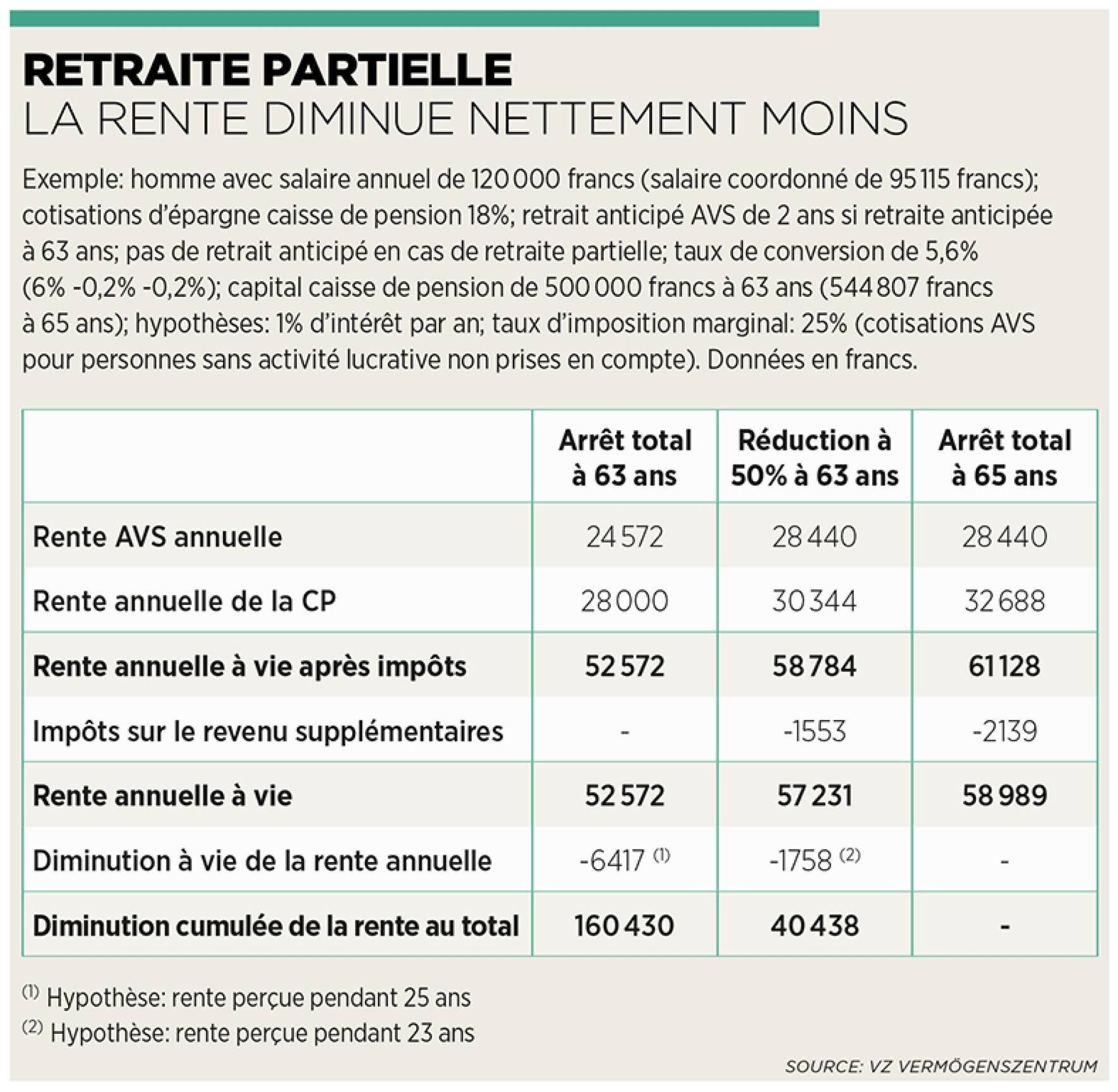

7| Retraite anticipée ou retraite partielle?

Il y a quinze ou vingt ans, pour les cadres des grandes entreprises, une retraite anticipée de trois, cinq, voire six ans, était presque la règle. Ce n’est plus possible aujourd’hui. Le tableau ci-dessus illustre ce que représente, pour un salaire de 120 000 francs, un départ à 63 ans: une diminution cumulée d’un total de 165 000 francs. Bref, la retraite anticipée est devenue un luxe pour qui en rêverait.

n/aRMS

n/aRMS

L’alternative? La retraite progressive et partielle quand cette possibilité est offerte par l’employeur. Reprenons le même exemple. En réduisant son temps de travail à 50%, ce même salarié de 63 ans voit diminuer son salaire. Mais il continue de cotiser à sa caisse de pension jusqu’à 65 ans et ne souffre donc pas d’une réduction rédhibitoire de son taux de conversion (et donc de sa rente pour le restant de ses jours). Résultat: une diminution cumulée de 40 000 francs.

La retraite partielle a donc un coût. Mais pour les salariés qui peuvent se le permettre, c’est la possibilité de baisser progressivement le rythme. Pour l’employeur, c’est une manière de retenir un collaborateur dont il a éventuellement encore besoin. Par exemple, pour assurer un passage de témoin. Un argument qui s’ajoute à un allègement des charges salariales non négligeable. Ce modèle de retraite peut d’ailleurs s’étendre au-delà de l’âge officiel de 64 ou 65 ans, jusqu’à 67 ou 70 ans si l’employé et l’employeur y trouvent leur compte. «Je ne comprends pas que cette possibilité ne soit pas adoptée plus souvent», s’étonne Roland Bron qui estime à moins de 10% les salariés qui y recourent. A quand un(e) politicien (ne) qui en fasse son cheval de bataille?

Publicité

Marlène Rast, Groupe MutuelDR

Marlène Rast, Groupe MutuelDR

Pour tous ceux qui ne choisiraient pas une retraite anticipée mais se la verraient imposée, une variante de retraite partielle permettrait d’éviter une chute dramatique des rentes et une situation humaine le plus souvent douloureuse. Surtout lorsque ce licenciement n’est pas compensé par un plan social généreux ou des conditions spéciales ad hoc.

Un large recours à la retraite progressive et partielle contribuerait enfin à régler les déséquilibres qui menacent notre système de prévoyance. Le nombre d’actifs par rentier n’en finit pas de chuter. Et ce sont désormais les jeunes générations qui subventionnent, par un mécanisme de financement croisé, leurs aînés déjà au bénéfice d’une retraite. La faute à un taux de conversion trop élevé, une fois encore.

La Commission de haute surveillance de la prévoyance professionnelle a d’ailleurs chiffré ce transfert à 7,2 milliards de francs pour 2019. «La crise liée au coronavirus le montre, avertit la Neuchâteloise Catherine Pietrini, vice-présidente de cette même commission, il est grand temps d’adapter les dispositions légales aux nouvelles réalités, tout en veillant à ce que la majorité des assurés ne soient pas directement touchés par une baisse du taux de conversion minimal LPP.» Ce vol insidieux et institutionnalisé des rentes au détriment des jeunes doit cesser si l’on veut éviter un possible conflit entre les générations.

Publicité

8| Que choisir? La rente ou le capital?

20% des seniors doivent continuer à travailler après 65 ans. 20% des personnes interrogées par l’OFS le font pour des raisons financières.iStockphoto

20% des seniors doivent continuer à travailler après 65 ans. 20% des personnes interrogées par l’OFS le font pour des raisons financières.iStockphoto

C’est l’une des décisions les plus importantes dans la vie des salariés. Vous avez pendant des décennies versé près de 10% de votre salaire dans votre caisse de pension (sans oublier votre employeur qui en fait au moins autant). Cette épargne constitue, et de loin, votre principal avoir. Au moment de la retraite, faut-il le retirer sous forme de rente ou de capital? On connaît les avantages de la première variante. Elle garantit un revenu à vie ainsi qu’à votre conjoint(e) en cas de décès. Mais elle n’offre aucune marge de manœuvre sur l’utilisation des économies de toute une vie. Ce revenu est d’ailleurs taxé à 100% comme l’était votre salaire.

Le retrait en capital permet, lui, une plus grande souplesse. Vous pouvez en affecter une partie à la rénovation de votre logement ou amortir une hypothèque, par exemple. Vous pouvez choisir d’accorder une avance sur héritage à votre descendance. Mais, dans sa plus grande partie, ce capital va être investi et consommé pour vous assurer un revenu régulier qui remplace, en quelque sorte, une rente. Les comparaisons faites entre rente et capital par VZ donnent un clair avantage au capital. Pour une personne au bénéfice d’un avoir de 800 000 francs au titre du 2e pilier, on arrive à un avantage de 6000 à 8000 francs par an selon les paramètres retenus (voir le tableau ci-dessous).

Publicité

Avantages fiscaux aussi, puisque le retrait en capital est taxé une seule fois, à un taux qui varie selon les cantons, mais qui reste dans tous les cas de figure plus avantageux qu’une taxation sur le revenu. Le hic, c’est qu’il faudra bien gérer son avoir (ou le confier à un bon banquier) et éviter de l’investir dans un seul projet et se retrouver sans ressources. De manière un peu caricaturale, ce pourrait être l’ouverture d’un bed and breakfast dans le sud de la France qui se termine mal.

La baisse des taux de conversion incite un nombre croissant de Suisses à prendre leur 2e pilier en capital (plus d’un tiers des retraités ces dernières années). Ou à opter pour une formule mixte: une partie en rente, une partie en capital.

Stéphane Rossini, OFASDR

Stéphane Rossini, OFASDR

La chute des bourses en ce début d’année incitera peut-être ceux qui pensaient pouvoir placer leur argent mieux que les caisses de pension à faire preuve de prudence. On remarque toutefois que la plupart des marchés ont presque refait leur retard. Grâce à cette reprise et à une année 2019 record, la quasi-totalité des caisses de pension conservent toutefois un taux de couverture assez largement au-dessus de 100%. Vu les incertitudes économiques, on peut légitimement se poser la question: jusqu’à quand?

Rappelons que les retraites touchées par les hommes sont en moyenne le double de celles des femmes! En 2018, la rente médiane de vieillesse versée pour la première fois par la prévoyance professionnelle s’élevait à 1165 francs par mois pour les femmes et à 2217 francs par mois pour les hommes. Et pour les versements en capital? Le montant médian avoisinait les 56 800 francs pour les femmes et 138 000 francs pour les hommes. Cet écart abyssal s’explique notamment par des parcours professionnels (et des salaires) qui restent très différents.

9| Puis-je avoir confiance dans le système suisse?

35% des Suisses ont choisi le retrait en capital. La rente reste l’option la plus fréquente. La combinaison rente et capital n’a séduit que 13% des femmes et 24% des hommes.iStockphoto

35% des Suisses ont choisi le retrait en capital. La rente reste l’option la plus fréquente. La combinaison rente et capital n’a séduit que 13% des femmes et 24% des hommes.iStockphoto

Les spécialistes sont unanimes: le système suisse avec ses trois piliers reste l’un des plus solides du monde. Mais il s’est ankylosé au fil des années. En deux mots, il peine à se réformer pour prendre en compte la nouvelle donne démographique, économique et sociale.

Les paramètres sont connus. L’âge d’abord. Tous les sondages le montrent: les Suisses sont opposés à une hausse linéaire et généralisée de la retraite. Les spécialistes sont pourtant unanimes: on ne peut pas continuer comme ça, il faudra d’une manière ou d’une autre augmenter le nombre d’années de cotisation aux assurances sociales. Pour le 2e pilier, une première mesure consisterait à abaisser l’âge des premiers versements de 25 à 20 ans. Il faudrait ensuite, de toute façon, trouver des manières d’augmenter un âge de la retraite qui n’a pas été adapté à la hausse de l’espérance de vie depuis la création du 2e pilier en 1985. Mais de manière progressive et selon des modalités flexibles.

Publicité

Autre paramètre, le fameux taux de conversion. Les actuaires sont formels: il faudrait un rendement moyen projeté (le fameux taux technique) d’environ 4,5% pour garantir à terme le taux de conversion légal actuel de 6,8%. On sait que ce type de performance est désormais impossible à atteindre durablement.

Faudrait-il autoriser les caisses à prendre plus de risques? Opter pour des rentes qui varient en fonction de la conjoncture et des performances des caisses? «Vous touchez 110%, voire 120% de votre rente les bonnes années, plaide Jérôme Cosandey, directeur romand du think tank libéral Avenir Suisse. Et vous vous contentez de 90 ou 80% les moins bonnes années. Ce qui permet aux caisses de prendre plus de risques et donc d’atteindre en principe de meilleures performances sur la durée.» Un mécanisme qui ne doit pouvoir s’appliquer, s’empresse de préciser Jérôme Cosandey, qu’à la partie surobligatoire du 2e pilier. Et qui n’a jusqu’ici été adoptée que par un nombre très restreint de caisses.

La pandémie aura enfin révélé certains problèmes sociaux sous-estimés jusqu’ici. «Il faudra un débat politique sur la couverture des indépendants, par exemple en matière de chômage et de prévoyance vieillesse 2e pilier, expliquait Stéphane Rossini, le nouveau directeur de l’Office fédéral des assurances sociales (OFAS), au quotidien Le Nouvelliste. Nous travaillons actuellement sur la situation des employés de plateformes comme Uber, quand bien même cela ne concerne que très peu de personnes. Mais de manière générale, il faut que les indépendants puissent éviter de se retrouver en situation précaire lors de crises ou une fois à la retraite.»

Publicité

Le nouveau projet de réforme de la loi sur la prévoyance professionnelle, qui sera bientôt débattu au parlement, propose aussi un certain nombre de mesures pour corriger la situation de beaucoup de salariés à temps partiel, principalement des femmes, notamment en abaissant le niveau de salaire à partir duquel il est possible de cotiser à une caisse de pension. «Il est impératif, écrivait Marlène Rast, responsable du secteur prévoyance au Groupe Mutuel, dans le journal Le Temps, de saisir les opportunités actuelles pour améliorer le 2e pilier des femmes et des bas revenus.»

Pour redonner confiance dans un système sérieusement ébranlé, il faut donc en corriger les paramètres mathématiques. Mais aussi l’adapter à une société qui n’a pas cessé d’évoluer ces dernières années.

Glossaire: la valse des taux

Taux de conversion Dans le cadre du 2e pilier, c’est le taux calculé sur l’avoir de vieillesse accumulé par l’assuré, déterminant sa rente annuelle en cas d’invalidité, de décès (pour les survivants) et pour la vieillesse.

Taux d’intérêt minimal Le taux d’intérêt servant à rémunérer l’avoir vieillesse des assurés du 2e pilier. Ce taux est fixé par le Conseil fédéral. Il est de 1% en 2020. Et il porte sur la partie obligatoire des avoirs vieillesse. Pour rappel, la partie obligatoire porte sur les salaires jusqu’à 85 320 francs. Ce qui est assuré au-dessus de ce montant l’est à titre dit surobligatoire.

Taux technique Il représente le taux de rendement annuel moyen futur que l’institution de prévoyance pense pouvoir réaliser. Avec une marge de sécurité.

Taux de couverture Il représente le rapport entre les actifs nets et les engagements de prévoyance présents et futurs ainsi que les provisions techniques, et reflète entre autres la proportion entre actifs et retraités au sein d’une même caisse.

Taux de rémunération Le taux d’intérêt minimal est fixé par le Conseil fédéral. Mais le taux de rémunération applicable à la partie surobligatoire peut être défini librement. Les caisses peuvent donc décider, à leur discrétion, de taux plus élevés pour la part obligatoire de l’avoir de vieillesse. Ou plus bas. (Pour rappel, dans le 2e pilier, le capital vieillesse est constitué par les versements de l’employeur et ceux de l’employé.) Et, enfin, celle produite par le rendement du capital épargné. Dans le jargon de la prévoyance, on parle aussi du tiers cotisant.

Ma caisse de pension sous la loupe

Ce sont plus de 1500 institutions de prévoyance différentes qui gèrent le 2e pilier en Suisse. Autant dire qu’elles n’offrent pas toutes les mêmes prestations et les mêmes performances. Dans trois situations au moins, il est crucial pour les salariés de s’interroger sur la qualité et la générosité de leur caisse. Au moment de l’engagement, d’abord. Lorsqu’ils acceptent un nouveau poste, la plupart des salariés ont tendance à s’intéresser principalement au salaire qui leur est offert, mais peu aux prestations de l’institution de prévoyance qui les accueille. Puis à l’heure de faire des rachats à cette même caisse de pension. Enfin, au moment de la retraite, lorsque vient le moment de choisir entre la rente et le capital.

Publicité

Check-up en neuf questions: Quel est le montant de la contribution globale (10-15-20% du salaire) et quelle est la part assurée par l’employé et par l’employeur? On s’achemine de plus en plus vers une répartition 50-50.

Quel est le montant des prestations en cas d’invalidité ou de décès?

Quel est le rapport entre assurés actifs et bénéficiaires de rentes? Un bon indicateur sur la capacité d’assainissement des caisses et l’indice d’une possible redistribution au détriment des actifs.

Ma caisse offre-t-elle des plans de retraite anticipée ou partielle? Et si oui, à quelles conditions?

Quelles sont les limites mises à l’utilisation et au retrait de mon capital?

Existe-t-il des plans pour les cadres et, le cas échéant, une deuxième caisse de pension offrant de meilleures conditions que la caisse de base?

Quel est le degré de couverture de ma caisse? Alerte rouge si elle descend substantiellement au-dessous de 100%…

Quel est le taux de rémunération moyen servi par ma caisse sur les cinq dernières années et donc le rendement des placements effectués?

Last but not least, quel est le taux de conversion qui déterminera le montant de ma rente? Qu’il passe de 5,5 à 5% et c’est, pour un capital accumulé de 500 000 francs, 2500 francs de rente annuelle qui partent en fumée.

Suis-je affilié à une bonne ou à une mauvaise institution de prévoyance? Divers classements permettent de faire d’intéressantes comparaisons. Par exemple celui des publications Finanz und Wirtschaft/SonntagsZeitung ou celui de la société VZ, qui prennent aussi en compte les frais d’administration, la transparence et la gouvernance des caisses.

PME Magazine et Le Temps, en partenariat avec le Groupe Mutuel Prévoyance, organisent un cycle de trois conférences online traitant des impacts de la pandémie sur les retraites. Comment s’y préparer? Quelles sont les réformes les plus urgentes? Le système des trois piliers est-il menacé? Réponses des experts. Trois conférences en ligne sont prévues les 3, 10 et 17 septembre 2020 entre 11h et 11h45. >> Inscriptions et informations

1e conférence (3 septembre): «Comment sauver nos retraites: le système des 3 piliers face aux défis socio-démographiques»

Info

Contenu externe

Vous trouverez ici un contenu externe complémentaire. Si vous acceptez que des cookies soient installés par des fournisseurs externes et que des données personnelles soient ainsi transmises à ces derniers, vous pouvez autoriser tous les cookies et afficher directement le contenu externe.

Fondatrice du Laboratoire d’études prospectives et d’analyses (Lepac), Virginie Raisson est l’auteur de plusieurs ouvrages de futurologie qui ont rencontrés un large écho. Directeur suppléant de l’Office fédéral des assurances sociales (OFAS), Bruno Parnisari explique ce qui est actuellement entrepris en Suisse pour réformer notre système des trois piliers.

Publicité

2e conférence (10 septembre): «Comment sauver nos retraites: investir de manière responsable quand les rentes fondent»

Info

Contenu externe

Vous trouverez ici un contenu externe complémentaire. Si vous acceptez que des cookies soient installés par des fournisseurs externes et que des données personnelles soient ainsi transmises à ces derniers, vous pouvez autoriser tous les cookies et afficher directement le contenu externe.

Vice-présidente de la Commission de haute surveillance de la prévoyance professionnelle, Catherine Pietrini explique pourquoi il faut revoir les paramètres du 2ème pilier, notamment le fameux taux de conversion qui permet de calculer le montant de nos rentes. Fondateur de Lusenti Partners, Graziano Lusenti conseille, lui, les caisses de pension en matière de placements. Il est aussi l’auteur d’une thèse comparant le système de prévoyance suisse avec celui de plusieurs autres pays.

3e conférence (17 septembre): «La prévoyance déconnectée de la société. Quels remèdes?»

Info

Contenu externe

Vous trouverez ici un contenu externe complémentaire. Si vous acceptez que des cookies soient installés par des fournisseurs externes et que des données personnelles soient ainsi transmises à ces derniers, vous pouvez autoriser tous les cookies et afficher directement le contenu externe.

Avec Maxime Morand, fondateur de la société de conseil en leadership et en ressources humaines Provoc-Actions. Et Marlène Rast, membre de la direction du Groupe Mutuel et auteure de plusieurs articles sur cette thématique parus dans Le Temps.